Pirmas kreditas nemokamai vis dažniau ir dažniau reklamos vilioja eilinius skolintojus. Šios akcijos iniciatoriai yra ne kas kita, kaip greitųjų kreditų bendrovės, kurios siūlo pirmą nemokamą kreditą internetu, t.y. kreditą be palūkanų.[8].

Norint įsigyti didesnį pirkinį, tačiau einamuoju laiku trūkstant lėšų, vartotojai dažniausiai griebiasi lengviausios išeities – greitai išduodamų vartojamųjų kreditų. Tad nesistebėtina, kad vartojamieji kreditai Lietuvoje kaip ir visame pasaulyje yra dažniausiai išduodama paskolos rūšis. Kadangi vartojamųjų kreditų skolinama suma yra mažiausia iš visų galimų paskolų rūsių (tačiau dėl didesnės rizikos-palūkanų norma didesnė), norint Lietuvos piliečiui ja pasinaudoti tereikia turėti 18 metų ir gauti nuolatines pajamas.

Ir štai, ilgai laukti nereikėjo. Sunkmetis iš Lietuvos dar nepasitraukė, o pavieniai bankai jau trimituoja apie atsuktą vartojamųjų paskolų čiaupą. Kartu su jais naujus klientus vilioja ir kredito unijos, kurios iki šiol paskolų rinkoje buvo šešėlyje. Tačiau ar Lietuvoje dar yra tokių, kurie gali imti vartojamąsias paskolas? Finansinių sunkumų prispausti žmonės per krizės šėlsmą gelbėjosi rydami greituosius kreditus, tačiau gelbėjimo ratas nemažai daliai tapo inkaru. Palyginti nedideles sumas skolinančios nereguliuojamos bendrovės užkrauna tokias palūkanas, kad skola pučiasi neįtikėtinais tempais.[10].

Dabar jau galima konstatuoti – greitųjų kreditų įmonės išnaudojo savo progą: bankai neskolino, gyventojai, susidūrę su laikinais sunkumais, ieškojo greitų išeičių ir itin brangiomis paskolomis kamšė skyles. [11].

Greitųjų kreditų banga Lietuvą apniko vos prieš porą metų. Šiuo metu yra šimtai bendrovių suteikiančių smulkias vartojamąsias paskolas iki 1000 litų. Daugelyje tokių bendrovių norint gauti kreditą nereikia net pasirodyti jų biure pasirašyti sutartį – paskolos suteikiamos paspaudus vos pora pelės klavišų ar išsiuntus SMS žinutes. Dėl aukštos tokių paskolų rizikos, suviliotiems lengvų ir greitų pinigų uždedamos milžiniškos palūkanos.

Greitųjų kreditų skyrimo tvarka tampa vis griežtesnė: pasak GVKA (Lietuvos greitųjų vartojimo kreditų asociacija) direktorės Kristinos Nemaniūtės šiai dienai yra atmetama nuo 30 iki 60 procentų prašymų išduoti greituosius kreditus. 2009 metų pradžioje atsirado daugiau įrankių, kurie padeda vertinti klientų mokumą, t.y. galimybe patikrinti duomenis „Sodroje“ ir Greitųjų vartojimo kreditų biuras, kur asociacijos narės tarpusavyje keičiasi informacija apie jų klientų finansinius įsipareigojimus. Taip pat dėl nevaldomų greitųjų kreditų suteikimo įmonių Lietuvoje sąlygų jau kyla susirūpinimas ir valdžios institucijose – planuojama įstatymais apriboti jų skyrimą ir patvirtinti palūkanų ribas, kurios neturėtų būti daugiau nei 50% aukštesnės, nei įprastų vartojamųjų paskolų.[10].

1. KREDITAI

1.1. Kas yra kreditas?

Kreditinių santykių prielaidos susiformavo dar pirmykštėje bendruomenėje jos nariams persiskirstant pagal turtinius požymius. Piniginių santykių bei vertės plėtra sudarė galimybę plėtotis ir kreditiniams santykiams.

Kreditas (lot.k. creditum reiškia paskolą, skolą) – komercinis pasitikėjimas ir prekių arba pinigų skolinimas už palūkanas.

Veikiant kreditiniams santykiams, aktyviai perskirstomos šalies laisvos finansinės lėšos, siekiant kuo racionaliau panaudoti skolintas lėšas, o tai jos ekonomikai labai naudinga. Kreditiniame sandoryje dalyvauja du subjektai: kreditorius (paskolos davėjas, skolintojas) ir skolininkas (paskolos ėmėjas), ir kiekvienas jų turi savus ekonominius interesus.[2].

Taigi, Kreditas yra tam tikra pinigų suma, kurią finansinė institucija skolina fiziniam ar juridiniam asmeniui ir numato sąlygas, susijusias su jos vartojimu ir grąžinimu. Išskiriami 2 pagrindiniai kreditų tipai:

- būstui, automobiliui ir kitoms prekėms įsigyti suteikiama paskola;

- mokėjimo kortelės savininkui suteikiamas kreditas, kurį galima išleisti pagal poreikius: dalimis, įsigyjant skirtingas prekes ar paslaugas skirtingose parduotuvėse. [6].

1.2. Kredito funkcijos ir principai

Pagrindinės kredito funkcijos:

- Tai kreditinių išteklių formavimas ir jų panaudojimas paskolų forma;

- Pakeičiamoji. Apyvartoje esantys grynieji pinigai pakeičiami kreditiniais pinigais, o atsiskaitymuose tarp įmonių grynieji pinigai pakeičiami atsiskaitymais negrynais pinigais, darant atitinkamus įrašus sąskaitose, esančiuose bankuose. Keičiant grynuosius pinigus kreditinėmis operacijomis sumažėja cirkuliacijos kaštai ir spartėja apyvartinio kapitalo apyvartumas;

- Kontrolinė. Kontroliuojama įmonių ir organizacijų finansinė būklė, nes kreditinės operacijos dažniausiai atliekamos bankuose. [4]

Tiek lietuvių autoriai, tiek užsienio šalių ekonomistai išskiria šias pagrindines vidaus kredito formas:.

- Šiuo atveju valstybė naudoja gyventojų lėšas, laikomas taupomajame banke, taip pat valstybinio socialinio draudimo lėšas. Be to, valstybė gali išleisti vidaus paskolos obligacijas.

- Bankinis. Bankai teikia kreditus įmonėms, organizacijoms ir gyventojams.

- Vartotojiškas. Jį gauna gyventojai pavyzdžiui, buto statybai ar jo remontui.

- Šis kreditas teikiamas prekinėje formoje tiekėjo pirkėjui, atidedant mokėjimą tam tikram laikotarpiui už parduotas prekes ar teiktas paslaugas. Atkūrus Lietuvos nepriklausomybę nuo 1992 m. birželio 30d. valstybinėms, valstybinėms akcinėms, akcinėms, privačioms įmonėms ir organizacijoms leidžiama parduoti viena kitai prekes kreditan. Komercinį kreditą galima teikti išrašant vekselius. Pažymėtina, kad Lietuvos respublikos finansų ministerija dar neapsirūpinus krašto ūkio kreditavimo vekselių blankais.

- Pagal šią formą viena valstybė teikia kreditą kitai valstybei.

Kreditavimo tikslai. Verslo paskolos kaip investuotojų (skolintojų) pinigai gali būti skolininko panaudoti:

1) materialiniams ištekliams įsigyti,

2) investiciniams projektams finansuoti,

3) ūkinei komercinei veiklai finansuoti,

4) vertybiniams popieriams, prekiniams ir kitiems dokumentams apmokėti,

5) mokesčiams ir kitiems mokėjimams atlikti,

6) naujoms įmonėms įsigyti,

7) filialams, atstovybėms užsienyje atidaryti ir finansuoti ir pan.

Paskola apyvartiniam kapitalui yra skirta įmonės apyvartinio kapitalo poreikiams tenkinti ar verslui plėtoti. Jei įmonės banko sąskaitai suteiktas kredito limitas, galima bet kuriuo metu pasiskolinti iš anksto nustatytą pinigų sumą iš įmonės banko sąskaitos ir tam tikrą laiką turėti neigiamą banko sąskaitos likutį.

Kredito pagalba perskirstomi laikinai laisvi piniginiai ištekliai, kurie panaudojami versle arba asmeniniam vartojimui. Kreditas yra komercinių partnerių pasitikėjimas skolinant pinigus arba prekes už palūkanas. Kreditiniai santykiai susidaro perskirstant šalyje finansinius išteklius. Laisvų lėšų kaupimas ir jų perskirstymas sudaro galimybę lanksčiai ir efektyviai naudoti ūkyje laikinai laisvas lėšas.

Taigi kredito sistema – ekonominių ir piniginių santykių, susijusių su įmonių, organizacijų ir gyventojų laikinai laisvų pinigų kaupimu ir tiksliniu jų teikimu apmokėjimo ir grąžintinumo pagrindais, įvairių formų ir metodų visuma. Kredito sistemoje dalyvauja gyventojai, įmonės bei organizacijos, valstybė ir kredito įstaigos (bankai, kredito unijos, kredito kooperatyvai ir pan.).

Kredito sistemoje dalyvauja gyventojai, įmonės bei organizacijos, valstybė ir kredito įstaigos (bankai, kredito unijos, kredito kooperatyvai kredito įstaigos (bankai, kredito unijos, kredito kooperatyvai ir pan.). Viena vertus, minėti kredito sistemos dalyviai yra kredito išteklių tiekėjai, kita vertus, kredito išteklių vartotojai. Sudėtingas šios sistemos veikimas pateiktas 2 paveiksle.

Kredito sistemoje susiformuoja santykiai tarp: pačių gyventojų; gyventojų ir įmonių, organizacijų; gyventojų ir kredito įstaigų; gyventojų ir valstybės; pačių įmonių, organizacijų; įmonių, organizacijų ir kredito įstaigų; įmonių, organizacijų ir valstybės; pačių kredito įstaigų; kredito įstaigų ir valstybės. [1].

1.3. kreditų politika

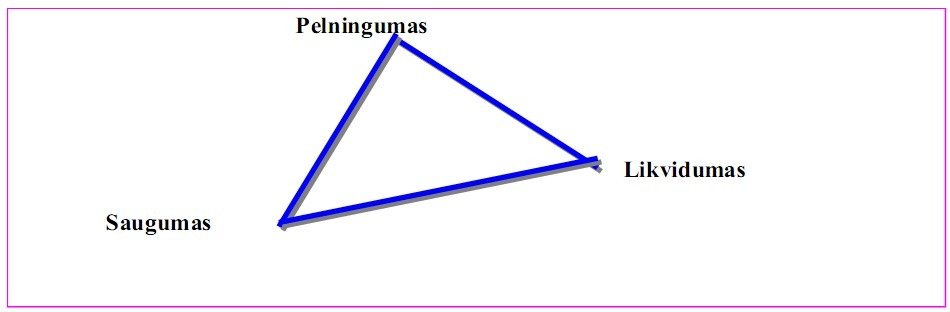

Bankas, pasirinkdamas kreditų politiką, turėtų nuspręsti kokias paskolas jam geriau teikti – labai pelningas (su didele palūkanų norma), bet rizikingas, ar saugias, bet mažiau pelningas.

Kreditorius siekia gauti kuo didesnį pelną, išlaikydamas atitinkamą saugumo lygį ir palaikydamas reikiamą likvidumą. Visa tai galima reguliuoti pasirinkus atitinkamą kreditų politiką. Ją kurdamas, kreditorius turi nustatyti kokio pobūdžio paskolas teiks savo klientams. Kaip jau minėta, didesniam pelningumui pasiekti palankesnės yra ilgalaikės paskolos, tačiau likvidumo atžvilgiu – trumpalaikės. Kreditorius turi taip suderinti teikiamų paskolų terminus, kad būtų kaip galima aukštesniu lygiu pasiekti vienas kitam prieštaringi tikslai (žr. 3 pav.).[3].

Kreditų politika – taisyklių ir procedūrų rinkinys, padedantis kredito analitikams užtikrinti efektyvius sprendimus reglamentuojant paskolų išdavimo, grąžinimo ir kontrolės procesą, pelno ir rizikos santykius, sudarant kreditų portfelį bei kt.

Kreditorius, pasirinkdamas kreditų politiką, turi nuspręsti, kokia prioritetine tvarka sieks šių tikslų. Keliamas sudėtingas uždavinys: gauti didžiausią pelną, palaikyti reikiamą likvidumo lygį ir užtikrinti kreditoriaus saugumą (kad paskolos būtų grąžintos laiku su mažiausiu rizikos lygiu). [1].

Kreditų politikoje yra išdėstoma: pagrindinės tam tikram laikotarpio kreditavimo kryptys; konkretūs kreditinės veiklos rodikliai, užtikrinantys veiklos rentabilumą, likvidumą bei minimalią skolinimo riziką; paskolų išdavimo tvarka, nurodant paskolų suteikimo proceso nuoseklumą, dokumentų, reikiamų paskolai, sąrašą, tipinę paskolos sutartį; paskolos garantijos, grąžinimo taisyklės ir kt.

Kreditų politika turi pagrįsti palūkanų normas. Jos nustatomos atsižvelgiant į konkurentų palūkanų normą, pelno normą, rizikos dydį, paskolos galiojimo terminą, atsiskaitymo valiutą, kreditoriaus ir paskolos gavėjo santykius ir kitus veiksnius.

1.4. Kreditų rūšys

Bankų kreditas gali būti tiesioginis ir netiesioginis. Tiesioginis kreditas (bankas–skolininkas) yra populiariausias, o kreditavimas per tarpininką yra mažiau populiarus. Bankų kreditavimo sistema apima principus, kreditavimo objektą, paskolos suteikimo bei grąžinimo mechanizmą, taip pat kontrolę. Išduodamas kreditą bankas laikosi ir kredito grąžinimo, mokumo principų, nustato kokiems tikslams kreditas bus panaudojamas, kokiam laikotarpiui. Bankas, suteikdamas kreditą paprašo užstato. Užstatas – tai materialinė garantija kredito grąžinimui. Kreditas yra suteikiamas laikinam naudojimuisi. Kredito trukmė skaičiuojama nuo paskolos gavimo momento iki jos grąžinimo. Pagal naudojimosi laikotarpį bankų kreditai yra skirstomi į trumpalaikius (iki vienerių metų) ir ilgalaikius (virš vienerių metų).

Valstybinis kreditas atspindi tokius kreditinius santykius, kuomet valstybė akumuliuoja pinigines lėšas grįžtamumo principu finansuoti valstybės išlaidoms. Šiuo atveju kreditoriai yra fiziniai ir juridiniai asmenys, skolininkas – valstybiniai organai (finansų ministerija, vietinės valdžios organai).

Pagal trukmę yra: trumpalaikiai (iki vienerių metų); ilgalaikiai (virš metų). Priklausomai nuo formos bei apiforminimo tvarkos kreditas gali būti obligacinis bei neobligacinis (iždo vekseliai, centrinio banko kreditas valstybės biudžetui).

Komercinis kreditas – tai tradicinis susitarimas tarp įmonės–pardavėjo (kreditoriaus) ir pirkėjo (skolininko). Kreditas suteikiamas prekine forma. Esant komerciniam kreditui, kreditinių santykių dalyvių susitarimu, skolininkas skolą padengia vekselių forma. Vekselis – tai raštiškas skolininko įsipareigojimas kreditoriui (arba kreditoriaus įsakymas skolininkui) sumokėti nurodytą sumą nustatytu laiku.

Hipotekinis kreditas (kai kur ipotekinis) – tai toks ilgalaikis kreditas, kuriam gauti reikia užstato. Užstatas – tai įsipareigojimų įvykdymo garantas kreditoriui. Tuo atveju, kai skolininkas neįvykdo savo įsipareigojimų apmokėti skolą, kreditorius gali išgauti savo reikalavimus iš užstatyto turto. Todėl suteikiama paskola turi būti mažesnė nei užstatytas turtas (60 – 80 proc.). Hipotekos objektas – nekilnojamas turtas ( žemė, butai, namai, statiniai ), kitos prigimties turtas ( vertybiniai popieriai, taupomosios sąskaitos ir kt). Hipotekos kreditoriais gali būti komerciniai bankai, specialios ipotekos kompanijos, ipotekos bankai ir hipotekos davėjai – fiziniai ir juridiniai asmenys turintys savo nuosavybėje ipotekos objektą. Yra išskiriama daugybė hipotekos tipų ir rūšių: pagal užstato tipą (žemė, teisė į nekilnojamą turtą, statomi objektai); pagal paskolos grąžinimo metodus (periodiniai įnašai, kintami įnašų dydžiai); pagal registraciją (pirminė) ir kt. [18].

Vartotojiškas kreditas. Bankas teikia vartotojišką paskolą. Tokio tipo paskolos gali būti apmokomos bendru mokėjimu (lump-sum) termino pabaigoje, bei išsimokėtinos paskolos (instalment loans). Vartotojiškos paskolos paprastai yra naudojamos : vartojimo reikmėms įsigyti; namams, butams remontuoti; mokymosi, gydymo išlaidoms padengti; mokesčiams sumokėti; atostogoms, kelionės išlaidoms apmokėti; nekilnojamam turtui įsigyti, kitoms asmeninėms išlaidoms padengti.

Bankinio kredito pagrindinės formos pagal susitarimą yra tokios L. Juozaitienė, A.V. Rutkauskas, V. Aleknevičienė ir kt.:

Skubus kreditas (suteikiamas skolininkui laikotarpio pradžioje, palūkanos jam skaičiuojamos nuo visos sumos, o pagrindinė kredito suma padengiama periodiniais įnašais arba vienkartiniu mokėjimu laikotarpio pabaigoje);

Kreditinė linija (palankumo kreditas) – tai banko įsipareigojimas suteikti sutartyje numatytą pinigų sumą pagal skolininko reikalavimą, skolinimo laikotarpis dažniausiai iki vienerių metų arba projektui įgyvendinti. Kreditinė linija atveria klientui palankias skolinimosi galimybes. Klientas gauna galimybę naudotis kreditu nustatytais terminais ir sumomis. Kredito linija – trumpalaikės paskolos forma. Jei įmonei suteikta kredito linija, galima pasiskolinti visą ar dalį iš anksto numatytos sumos nieko neįkeičiant ir nepildant papildomų dokumentų. Palūkanos mokamos tik už panaudotą kreditinės linijos dalį;

Overdraftas (sąskaitos kreditavimas) – tai kreditas, kurį įmonė gali gauti pagal pirmąjį pareikalavimą už palūkanas, priklausančias nuo sutarties sąlygų. Tai banko mokama pinigų suma, viršijanti aptarnaujamos įmonės einamosios sąskaitos likutį. Paprastai nustatoma riba arba limitas, kurios klientas negali viršyti. Todėl overdraftas iš tiesų nėra paskola, o finansinė priemonė įmonės laikinam nemokumui kompensuoti. Už šią neatidėliotiną paslaugą bankas ima padidintus procentus. Padidintos palūkanos skaičiuojamos ir mokamos už kiekvieną įsiskolinimo dieną. Esant ilgesniam piniginių lėšų stygiui tikslinga įsiforminti įprastą kreditą su normalia palūkanų norma. Kreditinės linijos ir overdraftai gali turėti revolverinio kredito pobūdį; mokamosios kortelės, kurios yra atsiskaitymo negrynais pinigais priemonė ir galimybė gauti kreditą. Kortelės įsitvirtino mažmeninėje prekyboje.

1.5. Kreditų pasiūla

Palei kreditų reklamas galima susidaryti įspūdį, jog kreditą gali gauti praktiškai bet kas. Tačiau kiek sunkiau, jeigu jus domina kreditai nedirbantiems. Nėra pastovių finansinių pajamų, o ir Lietuva ne užsienis, kad iš bedarbio paskolos galėtum pragyventi. Kreditai nedirbantiems taip pat gali būti suteikiami. Tiesiog procedūra gan sudėtingesnė, ir prisiimama daugiau įsipareigojimų. Pirmiausia – reikia laiduotojo. Žinoma laiduotojas turi būti neblogos finansinės padėties, nes kreditai nedirbantiems ir remiasi šiuo principu. Taip kreditų kompanijos apsisaugoja nuo galimo pinigų negrąžinimo ir daugelio kitų niuansų.

Taip pat šie kreditai gali būti teikiami turint kažkokį turtą. Ne tiek svarbu, jog esi be darbo. Kreditai nedirbantiems gali būti teikiami ir atsižvelgus į, turtą. Jis gali būti įvairus, nuo nekilnojamojo iki, pavyzdžiui, teo akcijų. Gali būti ir automobilis.

Trumpalaikius kreditus dažniausiai gali gauti asmenys nuo aštuoniolikos iki šešiasdešimt penkerių, dažnai būna reikalinga informacija apie darbą ir pajamas, tačiau studentai bei bedarbiai taip pat turi galimybę pasiskolinti, tačiau jiems pasiūla – mažesnė.

Nemokamas kreditas išduodamas greitųjų kreditų įmonių akcijos metu. Dažniausiai nemokamą kreditą galite gauti, jei esate užsiregistravęs bendrovėje pirmą kartą. Nemokami kreditai nebūna ilgo termino – dažniausiai iki mėnesio. Nemokamas kreditas sudaro iki 750 litų. Apžvelgsime pagrindinius kriterijus, kurie reikalingi norint gauti nemokamą kreditą ir šios paslaugos privalumus.

Patogiausia pasiimti nemokamą kreditą – internetu.

Greiti kreditai be užstato yra ko gero pati populiariausia paskolų rūšis šiai dienai ne tik Lietuvoje, tačiau ir daugelyje pasaulio šalių. Vienas iš esminių privalumų yra tas, jog šis kreditai nereikalauja visiškai jokio užstato.

Trumpalaikiai kreditai– tai tokie kreditai, kurių suma nėra didelė, o atidavimo terminas – neilgas. Didžiausia trumpalaikių kreditų pasiūla – internete. Norint užsisakyti trumpalaikį kreditą internetu, turite mokėti prisijungti prie savo elektroninės bankininkystės, kuri yra surišta su jūsų lietuviško banko sąskaita. Norint gauti trumpalaikį kreditą internetu nereikės užstato ar laiduotojo – tiesiog turėsite užpildyti anketą su savo duomenimis ir patvirtinti elektroninį paštą bei mobilųjį telefoną. Dabar daugybė bendrovių, (pavyzdžiui Pop Credit) siūlo trumpalaikį kreditą su penkiasdešimties procentų nuolaida, o kai kurios bendrovės siūlo trumpalaikį kreditą be palūkanų, jeigu imate pirmą kartą. Taip pat yra didelės akcijos su nemokamais pratęsimais, net gi su galimybe pasiimti du trumpalaikius kreditus vienu metu. Trumpalaikio kredito pasiūlymų šiuo metu gausu, tačiau reiktų prisiminti, kad visiškai nemokamą kreditą gautumėte tik pirmą kartą toje įmonėje besiskolinant. Taip pat trumpalaikius kreditus išduoda bankai

Ilgalaikiai kreditai dažniausiai imami kai prisireikia nemažos investicijos. Tiesa, ilgalaikiai kreditai dažniausiai būna didesnės sumos (prasideda nuo kelių šimtų tūkst. litų), kai trumpalaikiai siekia vos keliasdešimt tūkstančių litų. Dažniausiai ilgalaikiai kreditai panaudojami nekilnojamam turtui(žemei, būstui, namui, firmai) įsigyti, kadangi tam tuo metu trūksta lėšų. Neretai šitokio dydžio kreditai investuojami ir į firmas, tačiau investavimas į firmą labai rizikingas.

Kreditas būstui yra dar viena paskolų rūšis. Tiesa šis paskolos tipas reikalauja, kad šis kreditas būtų užstatytas arba laiduojamas kito asmens, fizinio ar juridinio.

Tiesioginis banko kreditas yra tipinė banko paskola. Ją komerciniai bankai gali suteikti gyventojams, įmonėms, įstaigoms ar organizacijoms įvairiems poreikiams kredituoti.

Kreditinė linija (palankumo kreditas) suteikiama įmonėms trumpalaikiam turtui kredituoti. Kredito limitas nustatomas, įvertinus kliento finansinę būklę ir įkeitus bankui turtą. Kredito liniją bankai suteikia patikimiems klientams, kurių finansinė būklė yra stabili, kurie laiku grąžina paskolas ir sumoka palūkanas.

Panaši bankų paslauga į kreditinę liniją yra overdraftas (sąskaitos kreditavimas). Overdrafto tėvynė – Didžioji Britanija, bet pastaruoju metu šioje šalyje nėra plačiai naudojama kredito rūšis. Overdraftas dažniau taikomas bankų tarpusavio atsiskaitymams – Europos bankai apmoka Lietuvos bankų pavedimus viršydami korespondentinės sąskaitos likutį. Overdraftas gali būti suteikiamas, trūkstant pinigų atsiskaitomoje sąskaitoje, apmokant kliento mokamuosius dokumentus arba išmokant grynaisiais pinigais.

2. Kreditų pliusai ir minusai

2.1. Kreditų pliusai

Turime pripažinti, kad pirmasis kreditas nemokamai turi pliusų ir jei nėra papildomų finansinių įsipareigojimų, bei turite pastovias pakankamas pajamas, iš kurių garantuotai galėsite grąžinti pasiskolintą pinigų sumą tikrai galite skolintis drąsiai.

- Skolinantis pirmąjį kartą galite pasiskolinti sumą iki kelių šimtų litų, žiūrint kokio tiekėjo paslaugų norėsite, be to šį akcija galioja tik vieną kartą.[8].

- Jums nereikia pastoviai bėgioti į banką jei jums pakartotinai reikia pinigų. Visas paskolos paėmimo procesas gali būti atliktas patogiai namie – užtenka vos kelių minučių prie kompiuterio.

- Internete paskolos paraišką galima pateikti visą parą, net jei ir pati paskola bus suteikta tik darbo metu;

- Klientui yra garantuojamas privatumas pateikiant paraišką internetu, jis neturi jaustis nejaukiai duodamas savo asmeninę informaciją, kai prašo paskolos, vadybininkui;

- Pinigai į jūsų sąskaita bus pervesti labai greitai, tai tik minučių reikalas. Visas paskolos procesas yra greitas ir patogus; Pinigai į sąskaitą yra pervedami elektroniniu pavedimu, kuris yra visiškai saugus.

- Klientai gali naudotis visoje šalyje, o ne tik jo mieste veikiančios įmonės paslaugomis, o tai leidžia pasirinkti geriausias kainas ir sąlygas;

- Visada yra galimybė pratęsti gražinimo terminą, jei tuo metu negalite grąžinti kredito.

- Sudarytos puikios sąlygos pasirinkti iš daugelio bendrovių, kurios teikia tokio tipo kreditus.

- Nereikalingas užstatas ar laiduotojas. Nėra jokių dokumentų pildymo, kopijų darymo;

- Pinigai į sąskaitą yra pervedami elektroniniu pavedimu, kuris yra labai greitas ir visiškai saugus. [9].

- Kreditą galime gauti: Ūkio banko lizingo atstovybėse ;Vilniuje: Vilniaus g. 28/Benediktinių g. 2.

Kaune:Donelaičio g. 60.

Klaipėdoje: Janonio g. 6b.

Šiauliuose: Vilniaus g. 130.

Panevėžyje: Vasario 16-osios g. 21. - AB Lietuvos paštas skyriuose Vilniuje: Gedimino pr. 7.

Kaune: Laisvės al. 102.

Klaipėdoje: Liepų g. 16

Šiauliuose: Aušros al. 42, Sevastopolio g. 19.

Panevėžyje: Respublikos g. 60.

Alytuje: Pulko 12.

Anykščiuose: Biliūno g. 5.

Ariogaloje: Vytauto g. 102.

Biržuose: Vytauto g. 23.

Ignalinoje: Laisvės g. 64.

Jonavoje: Žeimių g. 11.

Joniškyje: Miesto a. 2.

Jurbarke: Dariaus ir Girėno g.72.

Kaišiadoryse: Gedimino g. 61.

Kalvarijoje: Laisvės g. 1.

Kazlų Rūdoje: Basanavičiaus g. 6A.

Kėdainiuose: J.Basanavičiaus g. 59.

Kelmėje: V. Didžiojo g. 86.

Kudirkos Naumiestyje: S.Dariaus ir S. Girėno g. 26.

Kybartuose: J.Basanavičiaus g. 9.

Marijampolėje: J.Basanavičiaus a. 9.

Mažeikiuose: Laisvės g. 38.

Molėtuose: Vilniaus g. 43.

N. Akmenėje: L.Petravičiaus a. 3.

Pakruojyje: Vienybės a. 2 A.

Pasvalyje: Vilniaus g. 3.

Plungėje: S.Dariaus ir S.Girėno g. 2.

Prienuose: J. Brundzos g. 1.

Radviliškyje: S.Dariaus ir S.Girėno g. 16.

Raseiniuose: Maironio g. 8.

Šakiuose: Bažnyčios g. 12/11.

Šilalėje: Basanavičiaus g. 21.

Šilutėje: Lietuvininkų g.23.

Širvintuose: I. Šeiniaus g. 6.

Švenčionėliuose: Švenčionėlių g. 2.

Švenčionyse: Vilniaus g. 18

Tauragėje: Dariaus ir Girėno g.16

Telšiuose: Sedos g. 1.

Trakuose: Vytauto g. 22.

Ukmergėje: Kauno g. 11.

Utenoje: J. Basanavičiaus g. 59.

Vilkaviškyje: J.Basanavičiaus a. 11.

Visagine: Parko g. 7.

Zarasuose: Sėlių g. 16/1.

- „Maxima“ LT, UAB parduotuvėse;Vilniuje: Ozo g. 25, Savanorių pr. 247, Gabijos g. 30, Liepkalnio g. 112, Mindaugo g. 11, Sausio 13-osios g. 2, Šaltkalvių g. 2, Taikos g. 162a, Ukmergės g. 282, Ukmergės g. 369, Žalgirio g. 105..

Kaune: Pramonės pr. 29, Veiverių g. 150b, Karaliaus Mindaugo per. 49, Savanorių pr. 255, K. Baršausko g. 66a, Raudondvario pl. 284a, Šarkuvos g. 1a, V. Krėvės pr. 14b.

Klaipėdoje: Šilutės pl. 35A, Taikos pr. 61, Liepojos g. 10, Šilutės pl. 40a, Šilutės pl. 68, Taikos pr. 141.

Panevėžyje: Klaipėdos g. 103, Klaipėdos g. 92, Respublikos g. 71, Ukmergės g. 23.

Šiauliuose: Aido g. 8, Tilžės g. 225, Vilniaus g. 137c.

Alytuje: Naujoji g. 90-2, Santaikos g. 34.

Druskininkuose: M.K. Čiurlionio g. 99.

Šilutėje: Lietuvininkų g. 58.

Utenoje: Aušros g. 78.

Mažeikiuose: Laisvės g. 56, Žemaitijos g. 20-2.

Kėdainiuose: J. Basanavičiaus g. 53, J. Basanavičiaus g. 93.

Jurbarke: Algirdo g. 1a.

Plungėje: J. Tumo-Vaižganto g. 81.

Ukmergėje: Žiedo g. 1.

Telšiuose: Turgaus a.23.

Radviliškyje: Gedimino g. 42a.

Molėtuose: Sakalo g. 1.

Kretingoje: Rotušės a. 15.

Elektrėnuose: Rungos g. 4.

Anykščiuose: A. Baranausko a.4.

Joniškyje: Upytės g. 19.

Kupiškyje: Gedimino g. 53N.

Vilkaviškyje: J. Basanavičiaus a. 1.

Ignalinoje: Taikos g. 11.

Gargžduose: Dariaus ir Girėno g. 2.

Marijampolėje: V.Kudirkos g. 3, Bažnyčios g. 38.

; UAB „Elektromarktas” parduotuvėse ;Vilniuje: Parodų g. 1, Ozo g. 25.

Kaune: Pramonės pr. 25, Karaliaus Mindaugo pr. 49.

Klaipėdoje: Taikos pr. 56.

Šiauliuose: Draugystės pr. 16, Gegužių g. 30.

Panevėžyje: Klaipėdos g. 92

Marijampolėje: V. Kudirkos g. 3.

Mažeikiuose: Žemaitijos g. 20.

Alytuje: Santaikos g. 34G.

Elektrėnuose: Rungos g. 4.

Joniškyje: Upytės g. 21.

Kupiškyje: Gedimino g. 53N.

- UAB „Mobili prekyba” parduotuvėse;Vilniuje: Viršuliškių g. 40, Sodų g. 22, Žirmūnų g. 64, Ozo g. 25, Konstitucijos pr. 7A, Ukmergės g. 369.

Kaune: Savanorių pr.346, Veiverių g. 150b.

Klaipėdoje: Taikos pr. 139, Taikos pr. 61.

Šiauliuose: Draugystės pr. 16, Gegužių g. 30.

Marijampolėje: Bažnyčios g. 38.

Alytuje: Ūdrijos g. 1/Naujoji g. 7E.

Kėdainiuose: Basanavičiaus g. 93.

Telšiuose: Plungės g. 4.

Utenoje: Aušros g. 78.

Radviliškyje: Gedimino g. 31A

- UAB „Mobili linija” parduotuvėse ir kt.

2.2. Kreditų minusai

Visgi egzistuoja ir tam tikri trūkumai ir rizika imant greitąją paskolą. Prieš skolindamiesi, bankai liepia nepamiršti, kad pirmasis kreditas nemokamai turi savų minusų. Nereikia pagalvoti, kad jums kažkas duos negražinamą paskolą. Tiesiog tai reiškia, kad nereikės mokėti mokesčio už paskolą, t.y. palūkanų, už paimtą kreditą, jūs tik turėsite grąžinti pasiskolintą kreditą.

Kreditoriai pelnosi iš delspinigių – paskolintos pinigų sumos dalies, kuri didėja bėgant laikui. Taigi jie vis tiek lieka, ir jei mes pavėluojame grąžinti pirmąjį nemokamą kreditą, gali tekti grąžinti dvigubas palūkanas. Visgi pirmas kreditas nemokamai gali turėti tam tikrų lengvatų kalbant apie delspinigius, tačiau tai priklauso nuo kreditoriaus ir jo keliamų sąlygų. [8].

- Tai yra nepigus bei trumpalaikis malonumas, jei jūs norėsite gražinti pinigus per ilgesni nei 3 mėnesius terminą greitieji kreditai ne jums.

- Greitieji kreditai turi labai aukštas palūkanas, kurios skaičiuojamos kiekvieną mėnesį, o ne metais, kaip tai įprasta daryti su paprastomis paskolomis Už kiekvieną pavėluota dieną turėsite mokėti atskira pinigų gražinimo mokestį.

- paskolos grąžinimo periodas dažniausiai nėra ilgesnis nei 2 mėnesiai.

- Tokie kreditai nesuteikiami nedirbantiems, bei nepilnamečiams asmenims.

- Kone pats didžiausias minusas, kuris liečia greituosius kreditus yra delspinigiai.

- Tai tikrai nėra puikus sprendimas jei jums tų pinigų nereikia skubiai tokiu atveju yra geriau skolintis vartojamąjį kreditą, kurį suteikia bankai tai yra beveik tas pats kas ir greitasis kreditas, tačiau jūs negalėsite gauti tų pinigų taip skubiai kaip iš greituosius kreditus teikiančių bendrovių. [9].

3. Administravimo mokesčių skaičiavimas ir mokėjimas

Pagrindiniu kriterijumi, atsirenkant pasiūlymą, dažnai tampa palūkanų norma. O ji – tik ledkalnio viršūnė. Dažnai po mažesnėmis palūkanomis slepiasi kiti „nepatogūs“ paskolos gavėjui punktai: kredito administravimo mokestis, išankstinio grąžinimo mokestis, mokestis už paskolos sąlygų keitimą ir pan.

Pavyzdžiui, daugelis bankų skelbiasi, jog netaiko baudų už anksčiau laiko grąžintą kreditą. Tačiau tokią frazę dažnai lydi nemažai sąlygų. Kai kuriuose bankuose yra nustatyta tam tikra paskolos dalis, kurią gali sumokėti anksčiau laiko ir nereikia mokėti vadinamos „baudos”. Jei per metus ta nustatyta riba viršijama, tada tenka bankui sumokėti papildomai, „už negautas palūkanas“, – pvz., 1,5% įmokamos sumos. Stengdamiesi apsidrausti, kad klientas nepabėgtų į kitą kredito įstaigą, kai kurie bankai nustato tam tikrą procentą nuo grąžinamos sumos. Buvo atvejų, kai jis siekė net 3 proc. Tokiu atveju grąžinant 150000 Lt tektų dar primokėti 4500 Lt. Dar vieno banko sutartyje yra numatyta galimybė bankui keisti palūkanų procentą! Kredito administravimo mokestis taip pat gali labai skirtis: nuo fiksuoto 100-150 Lt iki mokesčio procentine išraiška, pvz., 0,5 proc. nuo kredito sumos. Taigi imant 200000 Lt kreditą tokiame banke tektų pakloti 1000 Lt! Sutarties sąlygų keitimas vidutiniškai atsieina 200 Lt, tačiau už palūkanų keitimą vienas bankas yra numatęs net 500 Lt mokestį. [7].

Pvz:. 1. Kreditavimo paslaugų įkainiai privatiems asmenims medicinos banke:

Kredito administravimo mokestis fiziniams asmenims 0,2 % nuo sumos, min. 200 Lt

Įsipareigojimo mokestis nuo nepanaudotos kredito ar kredito linijos sumos – 1,2 % metinių palūkanų nuo neišmokėtos sumos per mėnesį.[14].

- Ūkio banko lizingo MasterCard Kredito administravimo mokestis 0,5 proc. / mėn.[17].

- AB „Šiaulių bankas“ kreditai (tik privatiems klientams): administravimo mokestis 200lt, sutarties sąlygų pakeitimo mokestis 300lt. [15].

- DNB NORD bankas Greitieji vartojimo kreditai Kreditavimo sutarties sudarymo mokestis 1 % nuo sumos (min. 85 Lt) sutarties sąlygų pakeitimo mokestis 100 -200lt. Greitieji vartojimo kreditai internetu. Kreditavimo sutarties sudarymo mokestis 1 % nuo kredito sumos (min. 55 Lt ), Kreditavimo sutarties sąlygų keitimo mokestis 75lt.ir t.t. [13].

- UAB „Investicijų ir verslo garantijos“ (INVEGA) už suteikiamą paskolą/ kreditą jos gavėjui nebus taikomi jokie administravimo mokesčiai. [16].

- „BIG BANK“ siūlo, kad kreditą galima grąžinti ir anksčiau sutarties termino be jokių papildomų mokesčių. Vienintelė išimtis taikoma anksčiau termino grąžinamam kreditui su mėnesinėmis įmokomis, užtikrinamam nekilnojamuoju turtu: tokiu atveju reikia sumokėti administravimo mokestį, siekiantį 6 mėnesių palūkanų sumą.[12].

IŠVADOS

Taigi, greitos paskolos internetu nėra blogis, kurį reikia pasmerkti. Daugeliui tai yra trumpalaikis pagalbininkas, padedantis išvengti didesnių finansinių rūpesčių. Tačiau greitos paskolos paėmimas turi būti atliekamas protingai, apgalvojus, kam tokios paskolos reikia ir kaip ji bus sumokėta. Tik labai svarbiam reikalui esant klientas turėtų pasinaudoti tokia paskola, greitos paskolos nėra skirtos nereikšmingiems daiktams įsigyti. Tai, kad imant greitą paskolą klientas neturi paaiškinti, kam jam reikia pinigų, yra pliusas klientui, nes jis neturi niekam aiškintis ir įrodinėti, kad jam jų tikrai reikia. Bet kartu žmogus prisiima sau visą atsakomybę už greitą paskolą ir jos sumokėjimą.

Apibendrinant galima teigti, jog veikiant kreditiniams santykiams, aktyviai perskirstomos į šalis laisvos finansinės lėšos, siekiant kuo racionaliau panaudoti skolintas lėšas, o tai jos ekonomikai labai naudinga. Laikinas laisvų lėšų kaupimas, jų savanoriškas paskirstymas bei perskirstymas sudaro galimybę lanksčiau ir ekonomiškai tikslingiau naudoti šalies ekonomikoje cirkuliuojančius piniginius išteklius. Priešingu atveju reikėtų gaišti laiką būtinam nuosavų lėšų kaupimui, todėl labai sulėtėtų lėšų bei kapitalo apyvarta. Kad galėtų kreditą ir palūkanas grąžinti laiku, jo naudotojas skolintus išteklius, turi vartoti labai efektyviai, t.y. gauti didesnę vertę už pradinę paskolintą vertę.

Prezidentė Dalia Grybauskaitė pasirašė Vartojimo kredito įstatymą, kuriuo sugriežtinta greitųjų kreditų teikimo tvarka, įtvirtinamas atsakingo skolinimo principas ir numatomas geresnis žmonių informavimas apie kredito sutarties sąlygas.

Ginant vartotojų interesus įstatyme ribojamas maksimalus delspinigių dydis – 0,05 procentų nuo nesumokėtos sumos. Jokios kitos piniginės sankcijos kredito gavėjui už sutarties nevykdymą negalės būti taikomos. Įstatymas taip pat numato galimybę kreditą paėmusiam žmogui apsigalvoti ir per dvi savaites nutraukti kredito sutartį grąžinant pasiskolintą sumą be jokių baudų.

LITERATŪROS ŠALTINIAI

- Aleknevičienė V. (2005). Finansai ir kreditas. Vilnius, Enciklopedija.

- Buškevičiūtė E., Mačerinskienė I. (2002). Finansų analizė, KTU, Kaunas.

- Cernius R. , Tolocka V. (2002). Teisinė bankų veiklos aplinka. Vilnius: Lietuvos bankininkystės draudimo ir finansų institutas.

- Juozaitienė L. (2002). Įmonės finansai. Analizė ir valdymas. Šiauliai: Šiaulių universitetas.

- Rutkauskas A.V. (2000). Finansų ir komercijos kiekybiniai modeliai. Vilnius: Technika.

- Kas yra kreditas? [interaktyvus] prieiga per internetą : < http://www.alfa.lt/straips nis/144779/?Kas.yra.kreditas.=2007-07-25_13-44>.

- Palūkanos svarbu. Bet ar svarbiausia? [interaktyvus] prieiga per internetą : < http://www.paskolu-brokeriai.lt/patarimas.php?id=1167229108>.

- Paskolos be užstato. [interaktyvus] prieiga per internetą: < http://www.paskolosbeuzstato.lt/>.

- Vartojamasis kreditas. [interaktyvus] prieiga per internetą : < http://www.greitapaskola.com/greitos-paskolos-internetu/v>.

- Vartojimo kreditai Lietuvoje. [interaktyvus] prieiga per internetą : < http://www.greitapaskola. com/vartojimo-kreditai-lietuvoje/>.

- Vartojimo kreditų kortų namelis. prieiga per internetą : < http://www.pinigukarta.lt/naujienos-nuomones/namu-ekonomika-naujienos/vartojimo-kreditu-kortu-namelis#more-8044>.

- [interaktyvus] prieiga per internetą : < http://www.bigbank.lt/>.

- DNB NORD bankas. [interaktyvus] prieiga per internetą : < http://www.dnbnord.lt/lt/naudinga-informacija/kainorastis/>.

- Medicinos bankas. [interaktyvus] prieiga per internetą : < http://www.medbank.lt/visi-paslaugu-ikainiai-privatiems-asmenims.html>.

- Šiaulių bankas. [interaktyvus] prieiga per internetą : <http://www.sb.lt/?durl=6dc37b7508d9662665fe 5cdcfab40ca3>.

- UAB “ INVEGA“. [interaktyvus] prieiga per internetą : <http://www.invega.lt/>.

- Ūkio bankas. [interaktyvus] prieiga per internetą : <http://www.ub.lt/>.

- Makštutis.(1999). Veiklos vadyba., Vilnius, Leidybos centras

Asmeninė autoriaus nuomonė

Mano nuomone, kreditų įmonės yra reikalingos tiek paprastiems žmonėms tiek verslininkams. Būna atsitinka įvairios netikėtos situacijos, kai reikia pinigėlių ir nėra iš ko pasiskolinti, tai vienintelė išeitis lieka pasinaudoti kreditų paslaugomis. Pvz įmonė pelną gaus už mėnesio, bet dabar reikia būtinai nusipirkti gamybos mašiną, lėšų nėra, štai išsigelbėjimas vėlgi kreditai, paskolos.

Žmonės imasi kreditus, kad užglaistytų kitas skolas, taip įklimpstama į užburtą ratą. Džiugu kad dabar išėjo įstatymas sugriežtinti kreditų dalijimą, atsižvelgiant netik į įmonė interesus gauti didesnį pelną teikiant paslaugas, bet ir į piliečių interesus, kad žmonės pradėtų mąstyti ką jie daro.

Manau, reikėtų palikti tik kelias įstaigas, kurios teiktų piliečiams paslaugas. Tuomet mažiau būtų ir įsiskolinimų ir žmonių pergyvenimų kaip grąžinti. Nepilnai suteikta informacija, gali paslaugos pirkėją sužlugdyti, nes apskaičiavęs, kad galės apmokėti pasiimtą kreditą, bet paskui gavęs papildomą administravimo mokestį, gali strigdyti planus.

Ieškant informacijos , buvo įdomu sužinoti, kad kreditai teikiami net kai kuriems bedarbiams. Ką reikia daryt? Ogi tūrėti kažkokį nuosavą turtą (būstas, automobilis), ir jį užstatyti.

Esant krizei, mokesčių augimui, algų mažėjimui, žmonės nebežino kaip reikia sudurti galą su galu. Taigi kreipiasi į bankus ar kreditines įstaigas.

Žinoma, manau jei įmanoma išvengti skolinimųsi iš tokių įmonių, ir yra bent kažkokia kita išeitis prasiversti, siūlyčiau tuo ir pasinaudoti. Tuo naudotis galima tik tada, kai nebėra visiškai kitos išeities.