Užsienio valiutos rinka (taip pat žinoma kaip Forex ar FX) yra pasaulinė rinka, kuri nusprendžia pasaulio šalių valiutos vertę ir leidžia atlikti tarptautinius valiutos keitimus ar tarptautinę prekybą. Dėl globalizacijos ir telekomunikacijų pažangos, visame pasaulyje šalys tampa vis labiau viena nuo kitos priklausomos. Taigi, nei viena šalis negali egzistuoti atskirai, jos turi bendradarbiauti tarpusavyje ir vienytis kad tarptautinė prekyba joms atneštų didžiausią naudą.

Kiekviena valstybė, atsižvelgdama į savo padėtį ir į savo galimybes, nusprendžia kokį prekių kiekį ji importuos ir kokį prekių kiekį ji eksportuos. Tarptautinę prekybą (eksporto ir importo kiekius) įtakoja įvairūs veiksniai. Tarptautinę prekybą įtakoja ir valiutų kursai, kuriuos taip pat veikia daugelis kitų veiksnių.

Šiais laikais nebetrūksta įvairių leidinių ir straipsnių ekonominėmis temomis. Tačiau nors šios temos ir yra aktualios, bet su jos aprašomos labai trumpai ir tik teoriškai. Taigi šiame darbe aptarėme valiutos kursą veikiančius veiksnius, užsienio valiutos rinką ir jos funkcijas.

Darbo tikslas – išanalizuoti užsienio valiutų rinką ir jos funksijas.

Darbo uždaviniai:

- Apžvelgti valiutos istoriją, bei paaiškinti valiutos kurso sąvoką;

- Apibūdinti tarptautinę valiutų rinką;

- Aptarti valiutos kursą veikiančius veiksnius;

- Apžvelgti valiutos kursų sistemas;

- Išanalizuoti euro susiejimo su litu pasekmes Lietuvos užsienio prekybai;

- Pakomentuoti Vidurio ir Rytų Europos šalių valiutos kurso režimus ekonominės krizės sąlygomis.

1. VALIUTOS ISTORIJA

Tarptautinė valiutos sistema remiasi juridinėmis nuostatomis ir papročių normomis, reguliuojančiomis tarptautinių mokėjimų sąlygas bei būdus. Tos taisyklės gali būti suderintos tiek tarptautiniu lygiu, tiek susitarus atskiroms valstybėms (ypatingai toms, kurios vaidina svarbų vaidmenį pasaulinėje ūkinėje veikloje).

Istorijos eigoje valiutų kursai priklausė nuo valiutų sistemų, t.y. nuo to, su kuo buvo siejamas valiutų kursas ir kas buvo imama už piniginių vienetų pagrindą. Nemažą praeities laikotarpį – apie 1797 – 1821 metus daugelis šalių taikė aukso standarto sistemą, pagal kurią auksas buvo vartojamas kaip šalies pinigų kiekio pagrindas t.y. vienos valstybės pinigai buvo keičiami į kitos valstybės pinigus pagal jų santykį su auksu. Vėliau aukso standartas užleido vietą valiutų sistemoms, kurių pagrindas buvo – popieriniai pinigai ir metalinės monetos, o tarptautinėje rinkoje vyravo aukso devizų standartas (t.y. kada šalys aukso mokėjimų balanso trūkumui padengti naudojo svarus sterlingų ir JAV dolerius). 1914 – 1945 metus buvo laikinai atsisakyta aukso standarto sistemos dėl dviejų pasaulinių karų ir tarpukario metu buvusios depresijos (1925 – 1931 metais dar buvo trumpam sugrįžta prie aukso standarto sistemos). Pokariniu laikotarpiu – 1945 – 1971 metus daugelyje valstybių buvo įsivyravusi vadinamoji Bretton – Woods sistema, t.y. fiksuotų valiutos kursų sistema, kai šalys buvo nustačiusios tvirtą keitimo kursą savo pinigams (tačiau TVF leidus, valstybė galėjo keisti savo valiutos kursą tam tikrose ribose, kad galėtų sukurti savo mokėjimų balanso pusiausvyrą – kai būna nuolatinis mokėjimų perteklius arba trūkumas). Bretton – Woods delegatai manė, kad itin stabilaus valiutos kurso sistema paskatins tarptautinės prekybos augimą. Taip pat buvo tikimasi, kad tokia sistema žymiai sumažins manipuliavimą valiutos kurso svyravimu (Baillie R., Mc‘Mahon P., 2000, p. 1). Šiuo metu (nuo 1971 metų) daugelyje valstybių vyrauja plaukiojantys valiutų kursai, kurie yra nustatomi pagal piniginių vienetų pasiūlą ir paklausą rinkoje.

2. VALIUTOS KURSO SĄVOKA

Valiutos keitimo kursas – tai vienos šalies valiutos vienetų kiekis, reikalingas kitos šalies valiutos vienetui įsigyti. Taigi valiutos kursas parodo vienos šalies valiutos kainą, išreikštą kitos šalies valiuta. Keitimo kursas susieja įvairių šalių valiutas ir įgalina kainas ir sąnaudas palyginti tarptautiniu mastu (Startienė, 2002, p. 49).

Valiutos kursas – “…tai vienos šalies piniginio vieneto išraiška kitos šalies piniginiais vienetais, t.y. vienos valiutos perskaičiavimo į kitą koeficientas, kuris nustatomas pasiūlos ir paklausos santykiu rinkoje.” Iš esmės – tai santykis tarp nacionalinės ir užsienio valiutos, kuris nustatomas iš tų valiutų perkamosios galios ir iš jų santykio su kitais tarptautiniais piniginiais apskaitos vienetais. Šiuo metu valiutos kursas remiasi valiutiniu paritetu, t.y. valiutų santykiu, kuris nustatytas įstatymų tvarka ir svyruoja apie jį. Nustatant nacionalinių valiutų kursus ir jų kotiruotę, rinkoje yra taikomi keletas skirtingų būdų, kuriuos plačiau aptarėme 5 skyriuje.

Valiutos kursas yra tarptautinės valiutų sistemos elementas, kurioje tarptautinių mokėjimų sąlygos bei būdai remiasi juridinėmis nuostatomis ir papročių normomis. Keitimo kursas yra svarbus, nes jis leidžia pakeisti vienos šalies valiutą į kitą, palengvina tarptautinę prekybą prekėmis ar paslaugomis tarp šalių, o tai suteikia galimybę palyginti prekių kainas skirtingose šalyse. Taigi, keitimo kursas yra svarbus veiksnys, darantis įtaką prekių ir įmonių konkurencingumui (Evans A. E., 2009, p. 2).

Tarptautinė prekyba yra panaši į vidaus prekybą daugeliu požiūrių. Visų pirma lyginamuoju pranašumu ir masto ekonomija, sąlygojančiais ekonomikos efektyvumo augimą. Tačiau dvi kliūtys daro tarptautinius sandėrius nepanašius į vidaus prekybą:

- Tarptautinę prekybą apsunkina kliūtys, kurių nėra prekiaujant tos pačios šalies valstijoms, provincijoms ar miestams. Pavyzdžiui, vyriausybė riboja prekių įvežimą, įvesdama importo muitus.

- Vidaus prekyboje naudojama tik viena valiuta. Pavyzdžiui, kai niujorkietis perka Floridoje išaugintus apelsinus, jis moka doleriais, t.y. pinigais, kurių pageidauja pardavėjas. Tarptautinėje prekyboje naudojamos dvi valiutos.

3. TARPTAUTINĖ VALIUTŲ RINKA

Augantis tarptautinis bendradarbiavimas lemia didėjančias ūkinių ir finansinių operacijų tarp šalių apimtis. Bet kuri verslo operacija, vykstanti už savo šalies ribų, paprastai reikalauja vienos valiutos keitimo (konversijos) į kitą valiutą. Todėl tarptautinės verslo operacijos sukuria pagrindą egzistuoti valiutų rinkai. Užsienio valiuta yra kitos šalies piniginis vienetas.

Jeigu pasaulyje cirkuliuotų viena vliuta, valiutų rinkos nebūtų. Valiutų rinkos yra sistema, padedanti susitikti valiutos pirkėjams ir pardavėjams. Seniau valiutų prekyba buvo daugiausia susijusi su eksporto ir importo apmokėjimais. Pastaraisiais metais padėtis pasikeitė ir didžioji dalis valiutų prekybos tenka tarptautiniam investavimui, arbitražui ir spekuliacijai. Tik nedidelė dalis valiutų prekybos šiuo metu susijusi su nefinasinėmis įmonėmis ir tarptautinės prekybos operacijomis. Kita dalis valiutų prekybos susijusi su spekuliavimu, tarptautinėmis investvimo operacijomis (Kancerevyčius G., 2006, p. 612).

3.1. Tarptautinė valiutų rinkos samprata

Pagrindinė tarptautinės valiutų rinkos veikla – tai pirkimo ir pardavimo transakcijų vykdymas. Kalbant apie šiuolaikinę tarptautinę valiutų rinką, reikia pasakyti, jog tai nėra rinka apibrėžtoje teritorijoje – tai rinka už biržos ribų. Ji yra decentralizuota tiek ekonominiu, tiek geografiniu ar techniniu požiūriu. Šios rinkos nėra fiziškai vienoje vietoje. Tarptautinėje valiutų rinkoje informacija yra keičiamasi telekomunikacinių tinklų – telefonų, telefaksu ar kompiuterinių sistemų pagalba. Šioje rinkoje transakcijas vykdo bankai, nebankinės finansinės institucijos, brokerių firmos ir kt., tačiau tai nėra nacionalinių rinkų visuma. Greičiau galima būtų pasakyti, kad tai yra tinklas, išsklaidytas po visą pasaulį ir veikiantis visą parą įvairiose laiko juostose. Tarptautinėje valiutų rinkoje nesudarinėjamos transakcijos mažesnės kaip 1 mln. JAV dolerių.

Kitoje, mažesnėje transakcijų su klientais rinkoje, sudaromi sandoriai iš vienos pusės tarp tarpbankinės rinkos subjekto ir įvairių šalių gamintojų, paslaugų tiekėjų, prekybininkų, tarptautinių korporacijų iš kitos pusės. Nors gali būti sudaromos transakcijos ir tarp įvairių firmų, nedalyvaujant tarpbankinės rinkos subjektui. Šioje tarptautinės valiutų rinkos dalyje sudaroma apie 20 – 25 proc. visos rinkos apyvartos transakcijų.

Pati mažiausia tarptautinės valiutų rinkos transakcijų dalis – apie 1 proc. – yra sudaroma bankuose, valiutų keitimo kasose, įvairiose kontorose, kur valiutinės operacijos sudaromos dalyvaujant fiziniams asmenims.

Tarptautinėje valiutų rinkoje kasdieninė apyvarta siekia apie 800 mlrd. JAV dolerių. Tai didžiausia rinka pasaulyje, kurios pagrindinis operacijų centras yra Londone. Didžioji dalis transakcijų šioje rinkoje (apie 90 proc.) vykdoma JAV doleriais.

Tarptautinėje valiutų rinkoje vykdomos transakcijos yra skirstomos pagal savo atlikimo būdą į:

- tradicines transakcijas, tokias, kurios būdavo vykdamos daugelį dešimtmečių,

- greitąsias transakcijas (vykdomos nedelsiant),

- terminuotas transakcijas,

- keičiamąsias transakcijas,

- būsimąsias transakcijas,

- opcijas (kas reiškia iš anglų kalbos – išsirinkimo galimybę),

- hibridines transakcijas (kurias sudaro terminuotosios transakcijos ir opcijos).

Išskiriamos trys rūšys operacijų, vykdomų tarptautinėje valiutų rinkoje:

- Arbitražas – tai tokios transakcijos, kurios vykdomos norint išnaudoti valiutų kursų skirtumus įvairiose geografinėse vietovėse.

- Hedging-as iš anglų kalbos reiškia atsiribojimą, atsitvėrimą, o iš tikrųjų, tai tokios transakcijos, kuriomis siekiama apsisaugoti nuo nuostolių, galinčių iškilti nepalankiai susiklosčius valiutų kursams.

- Spekuliacijomis vadinamos tokios transakcijos, iš kurių bandoma pasipelnyti sąmoningai rizikuojant, t.y. kai naudą galima gauti iš valiutos kurso smukimo arba jo kilimo (Forex žodynas – http://prekyba.ucoz.com/index/valiutos/0-7).

Valiutų rinkose galima išskirti tris valiutų blokus:

- Dolerio blokas. Jį sudaro Šiaurės Amerikos ir Karibų baseino šalių valiutos. Šiame bloke dominuoja JAV doleris. Kadangi su JAV doleriu buvo susieti Naujasis Taivanio doleris, Pietų Korėjos vonas bei Singapūro ir Honkongo doleriai, tai šios valiutos irgi priskiriamos dolerio blokui. JAV doleris yra svarbus, nes pirmiausia, tai centrinių bankų pagrindinė rezarvų valiuta, antra, daugelis prekių prekiaujama atsiskaitant JAV doleriais, dėl to atsiranda papildomas poreikis kitų valiutų konversijai iš ir į JAV dolerius.

- Europos blokas. Jį sudarė ECUpriklausančios valiutos, dabar euras. Šiam blokui taip pat priskiriamas Šveicarijos frankas ir Skandinavijos valiutos. Iki euro šiame bloke dominavo Vokietijos markė.

- Japonijos jenos blokas. Iki šiol jį sudaro tik Japonijos jena, bet keturi Azijos „tigrai“ – Singapūras, P. Korėja, Malaizija ir Taivanisžengia žingsnius link to, kas vieną dieną gali virsti „Azijos jena“ (Kancerevyčius G., 2006, p. 614).

Valiutų rinkas galima skirstyti pagal sekančius požymius:

- Pagal operacijų valiutas: operacijos tarp įvairių valiutų. Jų masėje dažniausiai išskiriamos keturios valiutų poros: euras/doleris, doleris /jena, svaras/doleris, doleris/frankas. Iš esmės būtų galima suporuoti bet kokias dvi valiutas, tačiau pasaulinėje rinkoje dažniausiai prekiaujama 16 pagrindinių valiutų porų.

- Pagal teritorijas: kriterijus – didžiausias ekonomikas turinčios rinkos, teritorijos. Priimta išskirti tokias stambias rinkas: europietišką, šiaurės amerikietišką, tolimųjų rytų. Juose išsiskiria stambūs tarptautiniai valiutiniai – finansiniai centrai: Europoje – Londonas,Ciurichas, Frankfurtas prie Maino, Paryžius, Šiaurės Amerikoje – Niujorkas, Azijoje – Tokijas, Singapūras, Honkongas. Taip pat galima išskirti ir nacionalinius valiutines rinkas kiekvienos šalies atskirai, kuriose galioja savo nežymios specifinės taisyklės. Jos tarpusavyje labai sujungtos, nes esant dabartinėms technologijoms labai lengvą išglaistyti valiutų kursų skirtumus skirtinguose teritorijose. Galimi tik nedideli, epizodiniai valiutų skirtumai, kurie keičiasi užsidarius vienoje laiko juostoje esančioms rinkoms ir atsidarius kitoje laiko juostoje esančioms rinkoms.

- Pagal teritorines rinkas ir operacijas. Tai galima sakyti apie teritorinėse rinkose vykdomas valiutų keitimo operacijas. Jose išsiskiria Europos rinkoje dominuojanti prekyba eurais ir doleriais, Azijoje – jenomis. Forex didžiausia apyvarta yra sugeneruojama prekiaujant euro/dolerio bei dolerio/jenos valiutų poromis. Informacija apie valiutos kursą (Vikipedija – laisvoji enciklopedija).

Paskutiniu metu tarptautinės valiutos rinkos vystymasis buvo susijęs su daugeliu naujų veiksnių: dolerio keitimo į auksą uždraudimu ir plaukiojančių valiutos kursų nustatymu; naujų rūšių valiutinių transakcijų įgyvendinimu ir platinimu; naujų telekomunikacijos priemonių vystymu ir pritaikymu, kompiuterizacija, elektronine informacija.

3.2. Tarptautinės valiutų rinkos dalyviai

Tarptautinė valiutų rinka yra pasaulinė rinka, ir ją sudaro komerciniai bankai, užsienio valiutos pardavimo makleriai bei kitos oficialiai patvirtintos institucijos, prekiaujančios daugeliu pasaulio valiutų. Visos šios grupės yra glaudžiai susiję. Jos palaiko tarp savęs nuolatinį kontaktą, naudodamos moderniausias ryšių ir komunikacijos priemones.

Vieni iš svarbiausių tarptautinės valiutų rinkos centrų yra Londonas, Niujorkas, Tokijas, Ciurichas ir Frankfurtas. Šiuo metu atsiranda ir Vidurio Europos šalių, turinčių tam tikrą įtaką tarptautinėse valiutų rinkose.

Populiariausia valiuta yra JAV doleris, kuris dar vadinamas valiutų rinkos varikliu. Dauguma tarptautinių prekybos sandorių yra denominuojami JAV doleriais. Nafta ir kiti svarbūs produktai, pvz., auksas, metalai, kava, yra įkainoti JAV doleriais. Dėl tokio didelio JAV dolerio paplitimo dažnai Europos valiutos makleriui paprasčiau sandorius daryti tarpiniu pirkimu.

Pagrindiniai tarptautinės valiutų rinkos dalyviai galėtu būti sugrupuoti taip:

- Smulkūs (mažmeniniai) pirkėjai – tai verslininkai, tarptautiniai investuotojai, multinacionalinės kompanijos ir kiti, kuriems reikia valiutos jų verslo reikalams. Paprastai jie patys neperka valiutos, bet naudojasi komercinių bankų paslaugomis, pateikdami valiutos pirkimo ir pardavimo užsakymus.

- Komerciniai bankai ir kitos finansinės institucijos – tai pgrindiniai dalyviai valiutų rinkos. Bankų valiutos dileriai nuolat seka rinkos kursą. Jie prekiauja banko vardu, arba perka ir parduoda valiutą klientų pavedimu. Kadangi bankai paprastai pritraukia lėšas ta valiuta, kur veikia – pavyzdžiui, Lietuvoje – litais, tai užsienio valiutą jie perka – parduoda už vietos valiutą. Prilausomai nuo to, kokie yra poreikiai, valiutos pozicija gali būti trumpa arba ilga. Jeigu dileris nusiperka valiutą, tai jis turi ilgą poziciją ta valiuta, o jei parduoda – jis turi trumpą poziciją. Pozicijos valdymas yra labai svarbus spekuliuojant. Pavyzdžiui, jei dileris tikisi valiutos brangimo, tai jis stengsis nusipirkti valiutos – atidaryti ilgą poziciją. Kai valiuta pabrangsta, pozicija uždaroma parduodant valiutą. Taip gaunamas pelnas iš kainų skirtumo.

- Užsienio valiutos makleriai. Komerciniai bankai dažnai naudojasi užsienio valiutos pirkimo ir pardavimo maklerių paslaugomis. Tai naudinga bankams, nes makleriai turi daugiau naujos informacijos apie valiutos pirkimo ir pardavimo kursą. Kiekvienas finansų centras paprastai turi oficialius ir kvalifikuotus valiutos keitimo maklerius, per kuriuos komerciniai bankai vykdo valiutines operacijas.

- Centriniai bankai. Paprastai šalies pinigų politika tvarkančios institucijos nėra abejingos jų šalių valiutos vertės pokyčiams, ypač po metų, kai buvo panaikinta fiksuoto valiutos kurso politika. Centriniai bankai dažnai naudoja įvairius instrumentus, stengdamiesi palaikyti šalies valiutos stabilumą. Nacionalinės valiutos pirkimas ar pardavimas yra vienas iš tokių instrumentų. Esant fiksuotam keitimo kursui centrinis bankas yra įpareigotas supirkti valiutos perteklių ir parduoti valiutą jos trūkstant. Taip pat centriniai bankai superka ir parduoda valiutą komerciniams bankams.

3.3. Hedžingas (angl. hedging) tarptautinėje valiutų rinkoje

Tarptautiniuose sandoriuose valiutos valdymas dažnai pasiekiamas apsidraudimo būdu (per hedžingą). Rizikos draudimo sutartis (hedžingas) apsaugo nuo galimų nuostolių, kurie atsiranda dėl užsienio valiutos pasikeitimo (Hinkelman, Edward G., 2008, p. 17). Yra trys bendri hedžingo metodai:

- Išankstinės rinkos apdraudimas (angl. forward market hedge);

- Pinigų rinkos apdraudimas (angl. money market henge);

- Rinkos galimybių apdraudimas (angl. options market).

Hedžingo svarbiausia idėja – greta pagrindinio sandorio užsienio valiuta (kai sandorio įvykdymo terminas atidedamas) sudaryti kitą terminuotą sandorį, kurio vertės pasikeitimas išlygina galimą pagrindinio sandorio vertės pasikeitimą. Taigi greta atviros rizikingos pagrindinio sandorio pozicijos sudaroma priešingos krypties atvira pozicija.

3.4. Arbitražas tarptautinėje valiutų rinkoje

Vienas iš svarbiausių tarptautinės valiutų rinkos efektyvių ryšių ir glaudaus bendravimo rezultatų yra beveik momentinis arbitražas tarp įvairių valiutų ir skirtingų finansų centrų. Arbitražas valiutų rinkoje – tai valiutos pirkimas ar pardavimas, siekiant gauti pelną iš kursų skirtumo tuo pačiu metu esančio įvairiose valiutų biržose. Pavayzdžiui, galima parduoti JAV dolerius už eurus, eurus iškeisti į Japonijos jenas, o jenas vėl iškeisti į dolerius ir gauti jų daugiau, jei Tokijuje dolerį galima nusipirkti už 1,5210 CHF, o Londone parduoti už 1,5220 CHF. Analogiškai egzistuoja ir palūkanų arbitražas – išnaudojami esami palūkanų skirtumai įvairiose pinigų rinkose. Teoriškai daroma prielaida, kad operacijų kaštai nėra reikšmingi. Dar viena svarbi prielaida – pirkimo ir pardavimo kainų skirtumai taip pat nėra reikšmingi.

Siekiant arbitražinio pelno, atsiribojama nuo laiko veiksnio, todėl šis pelnas yra nerizikingas. Skiriamas dviejų, trijų ir didesnio skaičiaus valiutų (ar taškų) arbitražas. Dviejų taškų arbitražas, kuris dar vadinamas erdviniu arbitražu, apima dvi valiutas dviejuose finansiniuose centruose. Arbitras perka valiutą pigiau, tarkime, Londone, ir nedelsdamas parduoda ją brangiau, tarkime, Niujorke. Net esant nedideliam valiutų kursų skirtumui dviejuose finansiniuose centruose, arbitras gali gauti nemažą pelną, pirkdamas ir parduodamas didesnį valiutos kiekį. Tačiau galimybė gauti erdvinį arbitražinį pelną dingsta labai greitai, nes, didėjant pigesnės valiutos paklausai, jos kaina (kursas) kyla, o didėjant brangesnės valiutos pasiūlai, jos kaina krinta (Juozapavičienė A., 2006, p. 174).

Trijų taškų arbitražas dar vadinamas trikampiu arbitražu, apima tris valiutas trijuose finansiniuose centruose. Pelną galima gauti, nes kotiruojami priešingi tos pačios valiutos kursai. Taip pat arbitras gali naudoti 4, 5 ir daugiau valiutų arbitražą. Tuomet analizuojamos valiutos išdėstomos daugiakampyje, tačiau įtraukus daugiau valiutų pelnas nepadidėja, nes papildomos transakcijos su valiutomis kainuoja.

Pastaruoju metu valiutos kurso arbitražas darosi vis retesnis, nes šiuolaikinė informacinė sistema tokius skirtumus tuoj padeda pastebėti daugybei prekiautojų valiuta. Taigi kursų skirtumai tuoj pat išlyginami, keičiantis valiutos paklausai ir pasiūlai (Startienė G., 2002, p. 53).

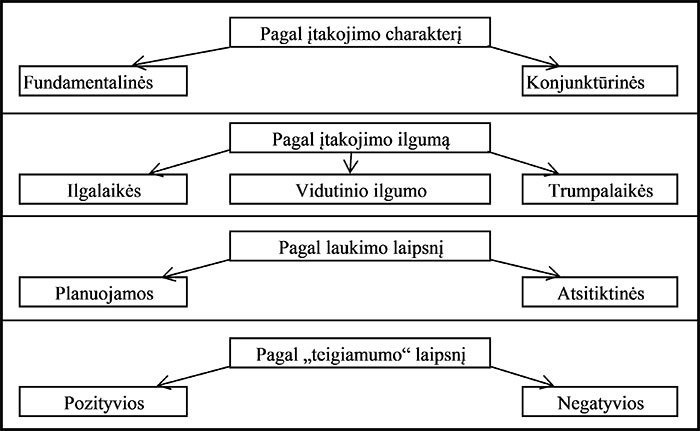

4. VALIUTOS KURSĄ VEIKIANTYS VEIKSNIAI

Kalbant apie valiutų kursus, jų svyravimus gali lemti ilgalaikiai ir trumpalaikiai veiksniai. Dažnai Lietuvos ekonomistai ir ypač makroekonomikos specialistai, kasdieną nesusiduriantys su valiutomis, sureikšmina ilgalaikių veiksnių svarbą. Iš tiesų valiutų svyravimai daug svarbesni trumpu laikotarpiu, o ne per metus ar du (Kancerevyčius, 2006, p. 648). Žinoma, kad valiutos kursas formuojasi sąveikaujant paklausai ir pasiūlai, todėl kai keičiasi paklausa ar pasiūla, keičiasi ir valiutų kursai rinkoje. Paklausa užsienio valiutai atsiranda, kai perkamos iš užsienio prekės bei paslaugos, išmokamos pensijos užsienyje gyvenantiems pensininkams, samdant iš užsienio darbuotojus, sportininkus, perkant užsienio finansinį turtą, žemę. Vykstantiems į užsienį turistams taip pat reikalinga užsienio valiuta. Visais atvejais užsieniui reikalingi ne litai, bet doleriai, eurai ar kita atitinkamos užsienio šalies valiuta. Užsienio valiutos pasiūla atsiranda eksportuojant prekes ir paslaugas, parduodant užsieniečiams turtą, vertybinius popierius. Užsienio valiuta gaunama iš turizmo, piniginių perlaidų ir t.t.

Valiutų kursų svyravimams įtakos turi daugelis veiksnių – tai ir globaliniai ekonominiai procesai, vykstantys nacionalinės gamybos ir cirkuliacijos sferoje, ir darbo našumo kitimai, infliacija, nacionalinis mokėjimo balansas, taip pat užsienio ekonominių ryšių struktūra, konkreti mokėjimo balanso padėtis su šalimis, kurios turi pagrindines valiutas, taip pat valiutų kursus veikia antriniai veiksniai – tarptautinė sfera: spekuliacija valiutos rinkose, valiutos kursų svyravimai, susiję su šalių ir centrinių emisijos bankų ekonominės politikos nekoordinavimu.

Visus egzistuojančius faktorius, kurių klasifikacija pateikta 2 paveiksle, galima padalinti į fundamentaliuosius faktorius, kurie atspindi ekonomikos būseną ir veikia ilgalaikiame periode, ir konstruktyviuosius faktorius, kurie pastoviai kinta veikiant besikeičiančioms pasaulinės rinkos tendencijoms ir iššaukia trumpalaikius valiutinių kursų svyravimus.

Svarbiausi faktoriai – tai ekonominio augimo, mokomojo balanso būklės rodikliai, taip pat procentinio tarifo skirtumai šalyse, piniginės masės augimas vidaus rinkoje, infliacijos lygis ir infliacinis laukimas, šalių prekių konkurencingumas pasaulinėse rinkose ir jų kaita, pasitikėjimas nacionaline valiuta ir kiti svarbūs faktoriai.

Valiutinės rinkos konjunktūriniams faktoriams priskiriami, valiutinės rinkos veiklos faktoriai, spekuliacinės valiutinės operacijos, krizės, karai, stichinės nelaimės, analitikų prognozės ir pasisakymai bei kita.

Taigi, išskiriami šie bendri valiutos paklausą ir pasiūlą, o kartu ir valiutos kursą, bei tarptautinę prekybą veikiantys veiksniai (kiekvieno jų poveikis aptariamas galiojant prielaidai (ceteris paribus) (Startienė, 2002, p. 54 – 57):

- Užsienio prekyba;

- Šalies realių pajamų pasikeitimas;

- Infliacijos tempai;

- Mokėjimų balansas (ypač užsienio prekybos balansas);

- Palūkanų skirtumai;

- Pasitikėjimo laipsnis ir spekuliacija;

- Atsiskaitymų už užsienio operacijas pagreitinimas ar uždelsimas;

- Centrinio banko intervencijos;

- Techniniai veiksmai;

- Vartotojų skonio kitimas.

Svarbesnius veiksnius veikiančius valiutos kursą aptarėme plačiau ir pateikėme keletą pavyzdžių:

4.1. Užsienio prekyba

Prekių importas sudaro paklausą užsienio valiutai šalies viduje (jei importuotojas už gautas prekes moka užsienio valiuta) arba užsienio eksportuotojas siūlys gautą mūsų šalies valiutą užsienyje – sudarys jos pasiūlą ( jei už gautas prekes bus atsiskaitoma mūsų šalies valiuta). Prekių eksportas, jei mokėjimas gaunamas užsienio valiuta, sudaro užsienio valiutos pasiūlą vidaus rinkoje; arba užsienio importuotojas savo šalyje sudarys paklausą eksportuotojo šalies valiutai ( jei bus atsiskaitoma eksportuotojo šalies valiuta). (Startienė, 2002, p. 54)

4.2. Šalies realių pajamų pasikeitimas

Antrasis veiksnys, sąlygojantis valiutų kursus, yra šalies pajamų lygis. Jo poveikį galima pailiustruoti tokiu pavyzdžiu. Tarkim, kad JAV pajamų lygis žymiai išaugo, o Didžiosios Britanijos liko nepakitęs. Dėl to JAV turėtų padidėti Didžiosios Britanijos prekių paklausą, kartu didindama svarų sterlingų paklausą ir kursą dolerio atžvilgiu. Tuo tarpu svarų sterlingų pasiūla neturėtų keistis. Rezultate nusistovi aukštesnis svarų sterlingo pusiausvyrinis kursas. Sektų, kad šalies, kurioje pajamų lygis aukštesnis, valiutos kursas turėtų mažėti. Tačiau pajamų lygio pokyčiai valiutų kursus gali įtakoti ir netiesiogiai – per poveikį palūkanų normoms.

Taigi padidėjus šalies pajamoms padidėja ir importo paklausa, dėl to gali pablogėti užsienio prekybos balansas, tačiau jeigu šalies pajamos padidėja dėl pasiūlos veiksnių tai didėja šalies eksportas ir gėrėja užsienio prekybos balansas.

4.3. Infliacijos tempai

Santykinės infliacijos pokyčiai gali paveikti valiutų paklausą ir pasiūlą, o tuo pačiu ir kursą, tai padaro poveikį ir tarptautinės prekybos srautams. Infliacijos tempų skirtingumo atskirose šalyse poveikį tų šalių valiutų kursams viena kitos atžvilgiu galima paaiškinti tokiu pavyzdžiu. Tarkime Jungtinėse Valstijose žymiai padidėjo infliacijos tempai, tuo tarpu Didžiojoje Britanijoje jie nepakito. Dėl šios priežasties kol dar dolerio ir svarų sterlingo kursas vienas kito atžvilgiu nepakito Didžiosios Britanijos prekės Jungtinėse Valstijose taps pigesnės už panašias JAV prekes, ir jų paklausa Jungtinėse Valstijose išaugs. Tai sąlygos didesnę svarų sterlingų, už kuriuos bus perkamos prekės iš Didžiosios Britanijos, paklausą, kas didins jų kursą dolerio atžvilgiu. Didžiojoje Britanijoje, suprantama, JAV prekių paklausa mažės. Dėl to mažės dolerių paklausa, o kartu su ja ir svarų sterlingų pasiūla. Tai taip pat kels svarų sterlingo kursą dolerio atžvilgiu. Taigi didesnė infliacija šalyje mažina jos valiutos kursą kitų šalių valiutų atžvilgiu. Aukštesni infliacijos tempai JAV sąlygoja aukštesnius gamybos kaštus ir sumažina JAV eksportuotojų konkurencingumą.

4.4. Mokėjimų balansas (ypač užsienio prekybos balansas)

Kai užsienio prekybos balansas teigiamas, tada šalis gauna užsienio valiutos daugiau negu išleidžia. Tokiu atveju eksportuotojai gauna daugiau valiutos nei turi sumokėti tos šalies importuotojai. Gauta užsienio valiuta bus keičiama į vidaus valiutą, padidėjus užsienio valiutos pasiūlai – užsienio valiutos kursas kris, o vidaus valiutos kils. O dėl to keičiasi ir tarptautinė prekyba.

4.5. Palūkanų skirtumai

Valiutų kursų dinamika priklauso ir nuo tarptautinių kapitalo srautų, kurie su konkrečių šalių vykdomos pinigų politikos įtaka palūkanų normai. Tarkim, jei JAV palūkanų norma padidėja kitų pasaulio šalių kapitalo palūkanų normos atžvilgiu, tai investuotojai, norėdami gauti pajamas iš didesnių palūkanų JAV, konvertuoja savo svarų sterlingų portfelį (jeigu tai Didžioji Britanija) į JAV dolerius. Tuomet kapitalas ima persilieti į JAV, pabrangindamas dolerį. Jeigu pinigų politika sugriežtinama ne JAV, o Europoje, tai kapitalas išteka iš JAV į Europą, kadangi investuotojai ima pardavinėti amerikietiškas obligacijas, norėdami įsigyti Europos vertybinius popierius, užtikrinančius didesnes pajamas. Tokiu atveju doleris nuvertėja, o Europos šalių valiuta pabrangsta (Bernatonytė, 2010, p. 263).

4.6. Pasitikėjimo laipsnis ir spekuliacija

Šalies valiutos kursą taip pat veikia ir pasitikėjimo laipsnis šalies politiniu bei ekonominiu stabilumu. Šis pasitikėjimo laipsnis gali remtis gandais ar prognozėmis. Valiutos kursą veikia ir spekuliacija: ji gali būti vykdoma „už“ valiutą, t.y. tikintis, kad jos kursas ateityje pakils. Tuomet valiuta bus perkama. Jei spekuliacija vykdoma „prieš“ valiutą, tuomet valiuta bus parduodama. Jei spekuliacija intensyvi, tai valiutos kursas ir keisis numatoma linkme.

Tarkime, kad tikimasi, jog JAV ekonomika palyginus su Lietuvos ekonomika: augs sparčiau, susidurs su didesne infliacija, bei JAV bus mažesnė realioji palūkanų norma. Tokios ekonomikos prognozės verčia galvoti, kad ateityje dolerio kursas kris, o lito pakils. Todėl doleriai bus keičiami į kitą valiutą, taip pat ir į litus. Tai sąlygoja dolerio kurso dar didesnį kritimą. Doleris nuvertės tiek, kiek spekuliantai savo veiksmais remsis tuo, kad doleris nuvertėjo (V. Snieška ir kt., 2004, p. 46).

4.7. Vartotojų skonio kitimas

Vartotojų poreikio ar skonių pasikeitimai kitoje šalyje keis valiutos paklausą arba pasiūlą, pavyzdžiui, didėjant lito paklausai, jo kursas kils, o didėjant jo pasiūlai – kris.

Valiutos kurso pokyčiai gali lemti vidaus problemų atsiradimą. Pavyzdžiui, jeigu šalies tarptautinių mokėjimų būklė yra silpna, tai jos valiuta nuvertės. Kai šalies valiutos kaina krinta, importinės prekės brangsta, todėl žmonės perka mažiau užsieninių prekių. Importinių prekių kainų padidėjimas yra taip pat problemiškas. Jis lemia vidaus infliacijos atsiradimą. Šis gali įstrigti “klaidingame cikle” : vidinė infliacija sukelia valiutos nuvertėjimą, o valiutos nuvertėjimas savo ruožtu lemia vidaus infliacijos didėjimą, bet aukštesnė infliacija sukelia dar didesnį valiutos nuvertėjimą. Pavyzdžiui, sakykim, jog Vokietija vadovaujasi visuminės paklausos suvaržymų politika, išlaikydama stabilias vidaus kainas. Kada Vokietijos prekės tampa patrauklesnės, jų kainos užsienio šalyse kyla. Kadangi užsieniečiai noriai perka Vokietijos prekes, jie pakelia markės kainą, t.y. jie numuša savų valiutų kainas. Todėl importas Vokietijoje išlieka pigus nepaisant infliacijos užsienyje. Vokietijai teikia naudą vadinamasis “palankusis ciklas”: stabilios vidaus kainos lemia markės vertės kilimą, importinių prekių kainų sumažinimą. Visa tai padeda išvengti infliacijos Vokietijoje.

Valiutą apsaugoti nuo nuvertėjimo, valstybės stengiasi įvairiais būdais. Pavyzdžiui, Latvijos centrinis bankas, siekdamas sumažinti apyvartoje esančių latų perteklių, per dvi savaites pirko ir pardavė latų už 260,5 mln. eurų. Tikimasi, jog tai dar ne paskutinės banko pastangos palaikyti tvirtą valiutą.

Tai buvo jau antroji Latvijos centrinio banko surengta intervencija į šalies valiutų rinką, ja Centrinis šalies bankas pirko ir pardavė latų (LVL) už 195,5 mln. EUR. Lato kursas euro atžvilgiu kovo antroje pusėje pradėjo stabiliai laikytis ties 0,702804 LVL už eurą riba (Taučkėlaitė D., LŽŪM, 2007).

5. VALIUTOS KURSO SISTEMOS

Šiais laikais valstybės stengiasi reguliuoti savo valiutos kursus. Valstybės siekia išlaikyti savo valiutą stabilią, sumažinti savo valiutos kursą kitų valiutų atžvilgiu, sumažinti valstybėje gaminamų prekių kainas ir taip pakelti savo ūkio konkurencingumą. (Vikipedija – laisvoji enciklopedija)

Valiutų kursai klasifikuojami pagal įvairius kriterijus, kurių svarbiausias – kurso pastovumas. Yra trys dažniausiai naudojamos valiutos kurso sistemos arba rūšys – lankstusis valiutos kursas, fiksuotas ir mišrusis, tai lankstaus ir fiksuoto kurso mišinys. Paprastai ekonomikoje fiksuotos kainos traktuojamos kaip problematiškos, o lanksčios laikomos normaliomis ir idealiomis. Valiutų rinkoje tai nėra taip paprasta. Tarp laisvosios rinkos principų ir valiutos kurso rėžimo koreliacijs nėrs paprasta (Ickes B. W, 2006, p. 30).

5.1. Lankstus valiutos kursas

Išskiriamos dvi lanksčiojo kurso atmainos: laisvi lankstieji ir reguliuojami lankstieji kursai (Kvainauskaitė, 2003, p. 47 – 48). Laisvi lankstieji valiutos kursai – tai tokie valiutos kursai, kai vyriausybė ir centriniai bankai nesikiša į valiutų rinką, ir nusistovi valiutos pasiūlos ir paklausos sąlygojamas valiutos kursas.

Esant laisviems lankstiesiems valiutos kursams, šalys neribotai išlaiko skirtingus vidaus infliacijos tempus. Jei aukštų infliacijos tempų šalyje, valiutos kursas mažėja vienu metu, tai perkamosios galios paritetas bus išlaikytas, ir tarptautinis konkurencingumas išliks nepakitęs. Šalyse, kur infliacijos tempai aukštesni nei jų konkurentų, faktiškas valiutos kursas mažėja, o šalyse, kur infliacijos tempai mažesni nei konkurentų, – valiutos kursas padidėja. Viena iš lanksčiojo valiutos kurso ypatybių ta, kad šis režimas ilguoju laikotarpiu gali sureguliuoti tarptautinės infliacijos vystymosi ir pinigų kiekio augimo tempų skirtumus. Esant laisvam lanksčiajam valiutos kurso režimui užsienio valiutos rezervai išlaikomi pastovūs, mokėjimų balansas lygus nuliui.

Panagrinėkime, kaip atrodytų lito kursas, jeigu būtų lanksti valiutų kurso sistema, pavaizduota 1pav. Tarkime, kad pusiausvyra valiutų rinkoje susidaro, kai 4 Lt mainomi į 1 dolerį – taškas b. Esant tokiam lito mainų kursui, bendras savaitinis dolerių paklausos kiekis – 3 mln. dolerių. Jeigu padidės prekių (paslaugų) importas, daugiau išvyks į JAV turistų, pagausės tarnybinių komandiruočių ir pan., bet nedidės prekių eksportas ir t.t., tai dolerių paklausos kreivė D1 pasislinks į dešinę, į padėtį D2. Susidarius dolerių paklausos pertekliui, pusiausvyros taškas persislinks į padėtį c, litas atpigs nuo 4 iki 5 Lt už dolerį, bendras savaitinis dolerių paklausos kiekis pasieks 8 mln. Lt. Atpigs amerikiečiams mūsų prekės, didės mūsų prekių eksportas, didės dolerių pasiūla, pasiūlos kreivė S1 persislinks į padėtį S2, ir valiutų keitimo kursas grįš į pradinę padėtį: 4 litai už 1 dolerį – taškas d.

Pusiausvyra ir lito kursas lanksčiai kinta, t.y. vyriausybė nesikiša į valiutų rinką. Toks idealus pusiausvyros susiformavimas įmanomas, kai nėra jokių suvaržymų užsienio prekyboje, ir Lietuvoje gaminamos prekės gali laisvai konkuruoti pasaulinėje prekių rinkoje.

Reguliuojami lankstieji valiutos kursai – tokie valiutos kursai, kuriems esant centriniai bankai kišasi į užsienio valiutų rinką trumpuoju laikotarpiu, stengdamiesi sumažinti valiutos kurso svyravimus arba pakeisti juos vyriausybės norima linkme.

Jie padeda sumažinti trumpalaikius valiutos kurso svyravimus, bet ilguoju laikotarpiu tai nesukelia didelių valiutos kurso kitimo tendencijos pokyčių. Centriniai bankai, turėdami didelius užsienio valiutos rezervus, gali prekiauti užsienio valiutų rinkoje dempingo pagrindais, t.y. stengdamiesi pakeisti valiutos kurso pusiausvyrą. Tačiau spekuliantų fondai gali būti dar didesni, ir jų judėjimas paverčia niekais vyriausybės bandymus dirbtinai pakeisti savo valiutos kursą. Todėl centriniai bankai turi valdyti trumpalaikius savo šalių valiutos pasikeitimus arba juos stabilizuoti. Svarbiausia tai, kad reguliuojamų lanksčiųjų valiutų kursų režimas suteikia ne tik ilgalaikį lankstumą valiutų kursams, kuris būtinas mokėjimo balansų pusiausvyros pažeidimams panaikinti, bet ir užtikrina jų ganėtinai ilgo laiko stabilumą, reikalingą tarptautinei prekybai ir finansams skatinti bei palaikyti.

5.2. Fiksuotas valiutos kursas

Lankstaus valiutos kurso alternatyva yra fiksuotas valiutos kursas. Tačiau fiksuotas kursas nebūtinai gali išlikti toks, koks nustatytas, nes, visų pirma, valiutų kursus veikia paklausa ir pasiūla. Pasiūla ir paklausa yra kintanti ir priklauso nuo daugelio rinkos veiksnių. Taigi vyriausybės, norėdamos išlaikyti fiksuotus savo valiutų kursus, bus priverstos kištis į valiutų rinką. Yra įvairių būdų, kaip vyriausybės gali bandyti išlaikyti fiksuotą savo valiutos kursą. Jos gali panaudoti užsienio valiutų rezervus, kad paveikti užsienio valiutų rinką. Tokiam atvejui įvairių šalių vyriausybės ir centriniai bankai laiko užsienio valiutų rezervus. Tačiau tai yra dirbtinas valiutos kurso palaikymas. Ko gero, kur kas veiksmingesnis būdas fiksuotam valiutos kursui išlaikyti būtų vyriausybės griežtos prekybos politikos vykdymas. Tokiu tikslu vyriausybė gali: riboti prekių importą iš atitinkamos šalies ar bendrai iš užsienio, gali skatinti eksportą į kitas šalis arba į konkrečią valstybę, padidinus importo muitus, sumažinti prekių importą ar apmokestinus dividendus ir gaunamus procentus už investuotą kapitalą šalyje, sumažinti vietinės valiutos paklausą dėl sumažėjusių investicijų iš užsienio, taip pat siekdama padidinti savo valiutos pasiūlą, ji gali suteikti subsidijas tam tikroms eksporto šakoms.

Kartais, vyriausybė siekdama palaikyti stabilų fiksuotos valiutos kursą, gali taikyti valiutos keitimo kontrolę arba normavimą. Tokia politika, kaip ir griežtos prekybos taikymo politika susilaukia daug kritikos. Visų pirma, tokie veiksmai, kaip kvotų taikymas, tarifai, eksporto subsidijos, valiutos keitimo normavimas, panaikina laisvos užsienio prekybos privalumus, ir taip atsiranda diskriminacija tarp importuotojų ir tarp eksportuotojų. Tokią politiką kritikai vadina prievartine, kuri skatina atsirasti “juodajai rinkai”, kur galėtų vykti nelegalūs pirkimo ir pardavimo sandėriai.

Dar viena vyriausybės veikla gali palaikyti nepakitusį savo valiutos kursą – tai griežtos fiskalinės ir monetarinės politikos vykdymas, kas sukeltų kainų lygių kritimą lyginant su importuojamomis prekėmis, todėl labiau būtų perkamos vietinės gamybos prekės, taip pat padidėtų valiutos palūkanų normos, dėl ko vietiniai gyventojai bei firmos daugiau lėšų investuotų savo šalyje, taipogi pigesnės prekės ir didesnės palūkanų normos skatintų užsienio šalis importuoti daugiau prekių ir investuoti daugiau kapitalo šioje valstybėje. Visa tai iš dalies sumažintų pradinį šalies mokėjimų balanso deficitą.

Iš apsvarstytų priemonių, kaip palaikyti pastovų fiksuotos valiutos kursą, matyti, kad šie būdai turi nemažai trūkumų: tai ir didėjantis nedarbas, ir žemas kainų lygis, mažėjantis gaminamos produkcijos kiekis. Mokėjimų balanso sureguliavimas ir krašto ekonominis stabilumas yra kiekvienai šaliai svarbiausi ekonominiai tikslai, tačiau įgyvendinti šiuos tikslus yra labai sudėtinga (Jakutis ir kiti, 1999, p. 296).

5.3. Fiksuotų ir plaukiojančių valiutų kursų sistemų panaudojimo privalumai, trūkumai

Tiek fiksuotos, tiek ir plaukiojančios valiutų kursų sistemos turi privalumų, ir kiekviena šalis turi teisę pasirinkti režimą, kuris atitinka toje šalyje vyraujančią situaciją (Frankel J., 2006, p. 1).

Svarbiausi argumentai “už: ir “prieš” skirtingų valiutų kursų režimų naudojimą yra šie:

- Pastovumas ir pažeidžiamumas;

- Finansinės tvarkos palaikymas;

- Apribojimų prekyboje ir tarptautiniuose mokėjimuose pasirinkimo teisė.

Nominaliosios deformacijos atsiranda tada, kai skirtingose šalyse yra labai skirtingi infliacijos tempai. Realiosios deformacijos būna tada, kai pasaulinis ūkis patiria didžiulių realių sukrėtimų – pavyzdžiui, keturgubą naftos kainų padidėjimą.

Vienas iš fiksuotų valiutų kursų režimo trūkumų yra tai, kad šis režimas visiškai atmeta valiutos kurso keitimo galimybę (išskyrus atsitiktinius atvejus). Vadinasi, ši sistema negali prisitaikyti prie nominaliųjų (atsiranda tada, kai skirtingose šalyse yra labai skirtingi infliacijos tempai) ir realiųjų (būna tada, kai pasaulinis ūkis patiria didžiulius realius sukrėtimus) deformacijų. Šalys, kuriose infliacijos tempai aukštesni negu jų tarptautinių konkurentų, laipsniškai taps mažiau pajėgios konkuruoti tarptautinėse rinkose. Tokios šalys privalės vykdyti stabdančiąją vidaus monetarinę ir fiskalinę politiką, kad sumažintų infliacijos tempus, palyginti su kitomis pasaulio valstybėmis, arba įvykdyti savo valiutos devalvaciją, kad valiutos kursas grįžtų iki jo perkamosios galios pariteto lygio. Ir, jeigu toje šalyje infliacijos tempai išliks aukštesni negu kitos valstybėse, norint išlaikyti savo tarptautinį konkurencingumą, jai reikės reguliariais intervalais kartoti devalvacijas.

Vadinasi, išskyrus atvejus, kai šalys vykdo tokią vidaus pinigų politiką, kuri sukelia nevienodus infliacijos tempus, fiksuotų valiutų kursų sistema negali susidoroti su deformacijomis. Todėl, esant fiksuotų kursų režimui, vienos šalys turėjo reguliariai vykdyti valiutų devalvaciją, o kitos – revalvaciją. Kartodamiesi dažnai, šie valiutų kursų reguliavimai žlugdo fiksuotų kursų sistemą.

Kadangi fiksuotų valiutų kursų sistema negalėjo susidoroti su nominaliosiomis ir realiosiomis pasaulinio ūkio deformacijomis, ji buvo pakeista plaukiojančių valiutų kursų sistema. Ši sistema buvo pajėgi įveikti didžiulius smūgius, kuriuos patyrė pasaulinis ūkis šio amžiaus 8-ame dešimtmetyje.

Dažna nuomonė, kad vienas iš plaukiojančių valiutų kursų režimo trūkumų yra jo ypatingas nepastovumas.

Tarptautinį konkurencingumą veikia realusis valiutos kursas. Kai valiutos kursas fiksuotas, konkurencingumas pasikeičia daug greičiau tada, kai infliacijos tempų skirtumai tarp šalių yra dideli ir nepastovūs. Dirbtinis nominaliojo valiutos kurso palaikymas sukelia infliacijos nepastovumą, ir tai turi įtakos konkurencingumo lygiui. Vadinasi, nepastovumas, esant fiksuotiems kursams pasireiškia daug sudėtingesne forma. Smūgiai, kuriuos patiria pasaulio valiutinė sistema, nepriklauso nuo esamo valiutos kurso režimo.

Plaukiojantys valiutų kursai dėl savo lankstumo ir nepastovumo tinkamiau priima smūgius ir susidoroja su jais. Jie leidžia įvairioms šalims neribotai ilgą laiką palaikyti skirtingus infliacijos tempus. Šalyse, kuriose infliacijos tempai aukštesni, ilguoju laikotarpiu valiutos kursai sumažins perkamosios galios paritetą ir tarptautinį konkurencingumą. Plaukiojantys valiutų kursai neužkerta kelio vidaus pinigų kiekio augimui ir aukštų vidaus infliacijos tempų palaikymui atskirose šalyse. Todėl, šio valiutos kursų režimo kritikų nuomone, jis neužtikrina finansinės tvarkos.

Esant fiksuotų valiutų kursų sistemai, šalys, kuriose infliacijos tempai aukštesni už vidutinį lygį, taps vis labiau nekonkurencingos. Jeigu jos nenumato vykdyti savo valiutos kurso devalvacijos, tai bus priverstos naudoti tokią vidaus politiką, kuri leistų sumažinti infliacijos tempus iki kitų pasaulio šalių lygio.

Dažna nuomonė, kad net fiksuotų valiutų kursų režimas neužtikrina reikiamos finansinės tvarkos, kadangi visuomet vyrauja devalvacijos galimybė. Aukso standarto šalininkai pasisako už grįžimą prie jo ir teigia, kad tokia sistema turėtų tris pranašumus:

- Panaikintų galimybę išlaidžioms vyriausybėms išvengti valiutos kurso reguliavimo;

- Vidaus pinigų kiekio šimtaprocentinis padengimas auksu panaikintų galimybę spausdinti nepadengtus auksu pinigus;

- Kai šalys, kuriose infliacijos tempai aukšti, taptų nekonkurencingos, ir jose susidarytų mokėjimų balanso deficitas, pradėtų veikti automatinis mechanizmas, mažinantis jų vidaus pinigų kiekio didėjimą. Pinigai ir auksas persilietų iš deficitą turinčių šalių į kitas, jo neturinčias.

Vadinasi, negalima paneigti, kad ši sistema užtikrintų finansinę tvarką. Tačiau finansinės tvarkos palaikymas naudojant aukso standartą, pareikalautų didžiulių išlaidų. Pavyzdžiui, vyraujant aukso standartui ir įvykus OPEC sukeltam naftos kainų šuoliškam padidėjimui 1973-1974 m., šalys – stambios naftos importuotojos – būtų negalėjusios sumažinti savo valiutų kursų. Todėl naftą importuojančiose šalyse būtų susidarę dideli mokėjimų balanso deficitai, kilęs vidinis nuosmukis, sumažėjęs kainų lygis ir t.t. Norėdamos palaikyti finansinę politiką, mažinančią infliacijos tempus. Pirmiausia reikėtų priimti įstatymus, reikalaujančius, kad vyriausybė subalansuotų biudžetą arba tvirtai laikytųsi pinigų kiekio nedidelių didėjimo tempų. Galima, kaip tai padarė JAV, atskirti centrinį banką nuo vyriausybės.

Kai kurie ekonomistai tvirtina, kad būtinumas išsaugoti fiksuotus valiutų kursus skatina šalis naudoti muitų sistemą, taikyti kitus prekybinius apribojimus bei riboti tarptautinio kapitalo įplaukas į mokėjimų balansą. Vadinasi, būtų prarandamas tam tikras pelnas iš tarptautinės prekybos ir kapitalo judėjimo. Kadangi kapitalo savininkai stengsis panaudoti ten, kur aukštesnė pelno norma, šalys bus priverstos keisti gamybos struktūrą.

Vyraujant fiksuotų valiutų kursų režimui, siekiant padengti mokėjimų balanso deficitą buvo vykdoma kapitalo įplaukų kontrolė (jos buvo arba apribojamos, arba uždraudžiamos). Vėliau daugelis šios kontrolės formų buvo panaikintos. Tai vienas iš fiksuotų valiutų kursų veikimo trūkumų, kadangi ir pažeidžia susiklosčiusius tarptautinius prekybinius ryšius, kurie grindžiami palyginamojo pranašumo principu. Be to, tokios kontrolės sistemos įvedimas apriboja investitorių pasirinkimo laisvę.

Pagrindinis šios valiutos kursų sistemos privalumas tas, kad šis kursas automatiškai reaguoja į rinkos pasikeitimus. Kitas privalumas yra tas, kad mokėjimo balanso pažeidimai, kuriuos gali sąlygoti tarptautinių kainų, kaštų ar palūkanų skirtumai, savaime pašalinami, kai yra lankstus keitimo kursas. Tai reiškia, kad šalyje galima vykdyti ekonominę politiką, kuriai negresia išorės jėgų poveikiai.

Tačiau nereikia pulti į kraštutinumą ir „aklai“ tikėti lankstaus valiutos kurso reguliavimosi jėgomis. Jei ekonomikoje nėra pusiausvyros, tai valiutos keitimo kurso reakcija gali būti visai priešinga negu teoriškai galima būtų tikėtis.

Pagrindinis šios valiutos kursų sistemos trūkumas tas, kad didėja rizika tarptautinėje prekyboje, nes neįmanoma nuspėti galimo kurso pasikeitimo. Valiutos keitimo kursų svyravimų galimybė apibūdinama nepastovumo sąvoka.

5.4. Valiutos kurso pasikeitimai: revalvacija ir devalvacija

Mažesnės šalies valiutos vertės užsienio valiutų atžvilgiu nustatymas valstybėse, naudojančiose fiksuotą valiutos kursą, vadinamas devalvacija. Devalvacija vykdoma oficialiu šalies valdžios sprendimu, nustatant žemesnį šalies valiutos kursą užsienio valiutos (ar valiutų, jei šalies valiuta susieta su valiutų krepšeliu) atžvilgiu.

Devalvacija gali turėti teigiamų padarinių šalies ekonomikai, nes sumažina eksportuojamų prekių kainą (vertinant užsienio valiuta), todėl tokiu atveju tikėtinas eksporto padidėjimas. Taip pat šiuo atveju skatinamas užimtumas. Ir priešingai, importuotos iš užsienio prekės brangsta bei darosi sunkiau įperkamos šalies gyventojams, taigi importas sumažėja, todėl šalims, kurių užsienio prekybos balansas neigiamas, devalvacija gali būti skausminga.

Vidaus valiutos (LTL) devalvacijos atveju, žvelgiant į tai mikrolygiu, šalies eksportuotojų konkurencijos galimybės pagerėja, o importuotojų pablogėja, reikalavimai ir skolos užsienio valiuta tampa verti daugiau vidaus valiutos, bei pradžioje užsienio valiuta išreikšti įmonių balanso aktyvai ir pasyvai tampa verti daugiau vidaus valiutos.

Revalvacija – aukštesnio valstybės valiutos kurso kitų valiutų atžvilgiu nustatymas. Revalvacija vyksta šalyse, naudojančiose fiksuotą valiutos kursą, šalies valdžiai nustačius aukštesnį valiutos kursą. Šis procesas priešingas devalvacijai – žemesnio valiutos kurso nustatymui. Revalvacija dažnai painiojama su valiutos pabrangimu, t. y. laipsnišku valiutos kurso padidėjimu šalyse su svyruojančio valiutos kurso sistema.

5.5. Realus ir nominalusis valiutų kursai

Nominalusis valiutos kursas – tai paprasčiausia vienos valiutos kaina, išreikšta kita valiuta, pavyzdžiui, dolerio kaina Lietuvos litais. Sakykim, jeigu per tam tikrą laiką dolerio kaina padidėja nuo 2 iki 4 litų, tai dolerio nominalusis kursas litais padvigubėja.

Šis didelis dolerio kainos pakilimas vis dėl to nebūtinai reiškia, kad JAV prekės bus išstumtos iš Lietuvos rinkos. Priežastis yra ta, kad valiutos kurso pokyčiai – ypač didieji – gali atspindėti tai, kas atsitiko vidaus kainoms. Pavyzdžiui, JAV vidaus kainos buvo stabilios, o vidaus kainos Lietuvoje padvigubėjo. Jeigu taip, tai valiutos kurso pakitimas tik kompensuos vidaus kainų pokyčius. Pakitus valiutos kursui, JAV prekė, kainavusi, tarkime, 100 dolerių, dabar lietuviui pirkėjui kainuos dvigubai daugiau litų. Infliacija Lietuvoje reiškia, jog ir lietuviškos prekės kainuos dvigubai daugiau litų negu anksčiau. JAV prekių konkurencinis pajėgumas išliks nepakitęs.

Realusis valiutos kursas – parodo santykinę prekių iš įvairių šalių kainą, išmatuoja vienodą valiutą. Pavyzdžiui, jei krinta lito kursas, tarkim, Amerikos dolerio atžvilgiu, lietuviškos prekės dėl to amerikiečiams atrodys pigesnės, ir jų bus perkama daugiau, o amerikietiškų prekių importas sumažės, nes jos lietuviams pabrangs.

Ilguoju laikotarpiu lito kurso kitimas nebūtinai didins Lietuvoje importą ir mažins eksportą. Svarbu, kaip keisis ir lietuviškų prekių kokybė. Gali būti, kad jų konkurencingumas sumažės dėl kokybės pablogėjimo daugiau nei nukris kursas, tada užsienio prekybos deficitas dar padidės.

Šalių, turinčių intensyvius tarpusavio prekybinius ryšius, valiutų kursai nuolat koreguojami, siekiant stabilizuoti realųjį kursą bei tarptautinį konkurencingumą.

6. VIDURIO IR RYTŲ EUROPOS ŠALIŲ VALIUTOS KURSO REŽIMAI EKONOMINĖS KRIZĖS SĄLYGOMIS

VRE sparti ekonomikos plėtra lėmė makroekonominių disproporcijų formavimąsi – didelę infliaciją, einamosios sąskaitos deficitą ir valstybės skolos didėjimą. 2009 metais beveik visos VRE valstybės, išskyrus Lenkiją, patyrė gilią ūkio recesiją, o kai kurios iš jų neišvengė ir „žemės drebėjimo“ nacionalinės valiutos kurso srityje. Lankstaus valiutos kurso sistemą pasirinkusiose šalyse išaugo kurso kintamumas, apsunkindamas valdžios institucijų pastangas įsivesti eurą artimiausioje ateityje. Taip pat išryškėjo ir kitos problemos – visuomenės senėjimas ir ekonomiškai aktyvių gyventojų emigracija, ilgus metus darbo našumą lenkęs atlyginimų didėjimas, pakirtęs VRE šalių eksporto konkurencingumą ir sumažinęs potencialaus BVP augimo rodiklį.

Vidutinė VRE regiono BVP plėtra 1994 – 2008 metų laikotarpiu per metus buvo 4,2 proc., o 2004 – 2008 metais – 5,4 proc. Darbo užmokestis pagal perkamosios galios paritetą padidėjo nuo 720 eurų 2001 metais iki 1100 eurų 2008 metais, kasmet padidėdamas vidutiniškai po 6,2 proc. Europos Sąjungos šalys dar sparčiau artėjo link mažo darbo užmokesčio. Rumunijoje ir Bulgarijoje minėto laikotarpio pradžioje vidutinis darbo užmokestis buvo atitinkamai 440 ir 370 eurų, metinis augimas sudarė 9,5 ir 7 proc., Baltijos šalyse – maždaug 8 proc. Taigi daugelyje VRE šalių įsiplieskė vadinamoji darbo užmokesčio – kainų „spiralė“, tuo pačiu sukurdama papildomą infliacinį foną.

Ekonominės gerovės metais daugelyje valstybių darbo užmokestis viešajame sektoriuje augo itin sparčiai, tempdamas paskui save ir kitų samdomųjų darbuotojų algas. Po VRE šalių įstojimo į Europos Sąjungą suintensyvėjo darbuotojų emigracija į Vakarus, o tai „nusausino“ vietos darbo rinką ir paaštrino darbo jėgos deficito problemą. Didelės įtakos turėjo demografiniai pokyčiai, pirmiausia visuomenės senėjimo procesas. Darbo našumui nespėjant žengti koja kojon su vidutiniu darbo užmokesčiu, darbo užmokesčio sąnaudos produkcijos vienetui, pavyzdžiui, Bulgarijoje 2008 metais padidėjo 16,2 proc., 2007 metais Rumunijoje – 15,2 proc., Latvijoje – net 27 proc. Šalyse, kurių nacionalinė valiuta pabrango euro atžvilgiu, darbo jėgos kaina užsienio valiuta išaugo dar labiau ir ėmė kelti rimtų eksporto konkurencingumo problemų.

Lankstesnio valiutos kurso politiką pasirinkusioms valstybėms lengviau nei fiksuoto kurso režimą išpažįstančioms VRE narėms (žr. 2 lentelę) sekėsi pažaboti infliacines tendencijas. Priežastis – jos leido nacionalinei valiutai nominaliai sustiprėti euro atžvilgiu, tuo pačiu užkirsdamos kelią importuojamų produktų ir paslaugų brangimui. Fiksuoto valiutos kurso režimą taikančiose Baltijos šalyse ir Bulgarijoje valiutos revalvacijos priemonė buvo neprieinama infliacijos lūkesčiams prislopinti, todėl infliacija iki 2008 metų buvo gana didelė. Kita vertus, fiksuoto valiutos kurso sąlygomis daugelis VRE valstybių stengėsi laikytis fiskalinės drausmės, baimindamosi spekuliacinių ataką prieš nacionalinę valiutą.

2 lentelė

Valiutos kursų režimai VRE šalyse

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| Lietuva | Valiutų valdyba euro atžvilgiu ir VKM-II | |||||

| Estija | Valiutų valdyba euro atžvilgiu ir VKM-II | |||||

| Bulgarija | Valiutų valdyba euro atžvilgiu | |||||

| Latvija | Fiksuotas kursas SST atžvilgiu | Fiksuotas euro atžvilgiu kursas ir VKM-II | ||||

| Slovėnija | Fiksuotas euro atžvilgiu kursas ir VKM-II | Euro zona | ||||

| Slovakija | Valdomai plaukiojantis kursas | Fiksuotas euro atžvilgiu kursas ir VKM-II | Euro zona | |||

| Rumunija | Valdomai plaukiojantis kursas | |||||

| Vengrija | Euro atžvilgiu susietas kursas su svyravimo ribomis | Laisvai plaukiojantis kursas | ||||

| Čekija | Valdomai plaukiojantis kursas | Laisvai plaukiojantis kursas | ||||

| Lenkija | Laisvai plaukiojantis kursas | |||||

Lankstaus valiutos kurso režimui būdingas didesnis neapibrėžtumas dėl kurso pokyčių ateityje, o tai, esant lygioms kitoms sąlygoms, neigiamai atsiliepia tiesioginių užsienio investicijų pritraukimui, nacionalinės valiutos kurso svyravimai pristabdo paskolų eurizacijos reiškinį. Tačiau nekintantį valiutos kursą išpažįstančiose VRE šalyse kreditavimas eurais beveik visiškai išstūmė nacionalines valiutas. Pavyzdžiui, 2008 metais paskolų užsienio valiuta lyginamoji dalis Lietuvoje buvo beveik 70 proc., Latvijoje ir Estijoje – 85 – 90 proc., tuo tarpu Lenkijoje – 34 proc., Rumunijoje – 57 proc. Beje, 2009 metais pradėjus sklisti gandams dėl Baltijos šalių, pirmiausia Latvijos, valiutų devalvavimo, noras skolintis eurais tose rinkose ne tik neprigeso, bet net išaugo. Tokią tendenciją lėmė padidėjusi vietos valiutų palūkanų normų rizikos premija, palyginti su bazine valiuta. Tuo pat metu atsirado daugiau norinčiųjų laikyti savo santaupas nacionaline valiuta ir išnaudoti terminuotųjų indėlių vietos ir užsienio valiuta palūkanų normų arbitražą. Apskritai Baltijos šalių valiutų devalvavimo lūkesčiai labiau atsiliepė užsienio nei vietos ūkio subjektų elgesiui.

Valiutos kurso lankstumas kai kuriose VRE valstybėse vis dėlto nesustabdė mėgėjų skolintis „pigiomis“ valiutomis. Vengrijoje ir Lenkijoje išpopuliarėjo kreditavimas Šveicarijos frankais. Neapsidraudusieji nuo valiutos kurso kitimo rizikos patyrė skaudžių nuostolių, kadangi tikėjosi tolesnio nacionalinių valiutų stiprėjimo. Atsitiko priešingai – Lenkijos zlotas ir Vengrijos forintas 2008 metų pabaigoje – 2009 metų pradžioje smarkiai nuvertėjo ir įstūmė tokius skolininkus į dramatišką padėtį. Gaudami pajamas nacionaline valiuta, jie privalėjo skirti didesnę savo finansinių išteklių dalį skoliniams įsipareigojimams vykdyti.

2007 metais į euro zoną įstojusi Slovėnija ir 2009 metais – Slovakija praktikavo reguliuojamo valiutos kurso sistemą, tuo tarpu 2011 metais į šią Sąjungą norinti patekti Estija nuo 1992 metų taiko valiutų valdybos modelį. Tose šalyse, kuriose euro įvedimas nelaikomas ekonominės politikos prioritetu, valiutinės integracijos procesas stringa, kadangi nepriimami arba vėluoja reikalingi, nors ir nepopuliarūs, sprendimai.

Geras pavyzdys yra Lenkija. Ši šalis iki 2009 metų vidurio energingai siekė spartesnio bendrosios ES valiutos įvedimo ir planavo 2012 metų datą. Deja, ES pareigūnų skepticizmas ir objektyvios viešųjų finansų problemos įsiplieskus globalinei krizei privertė lenkus atsisakyti euro įvedimo termino ir sukoncentruoti dėmesį į 2014 metus. Vis dėlto Lenkija turi ir kuo pasigirti – tai buvo kone vienintelė VRE ir net visos ES šalis, sugebėjusi globalinės krizės akivaizdoje išvengti ekonomikos recesijos. Nors tokios sėkmės priežastys yra kompleksiškos, ekonominės politikos pakete toli gražu ne paskutinis vaidmuo teko valiutos kurso reguliavimui. Zlotas susilpnėjo pradiniame ir kritiškiausiame finansų krizės etape, suteikdamas lenkiškiems gaminiams konkurencinį kainos privalumą, palyginti su užsienietiškais substitutais. Tą galima iliustruoti masinio Lietuvos gyventojų vykimo į Lenkiją apsipirkti pirmąjį 2009 metų pusmetį pavyzdžiu.

IŠVADOS

- Tarptautinė valiutos sistema remiasi juridinėmis nuostatomis ir papročių normomis, reguliuojančiomis tarptautinių mokėjimų sąlygas bei būdus. Tos taisyklės gali būti suderintos tiek tarptautiniu lygiu, tiek susitarus atskiroms valstybėms.

- Valiutos keitimo kursas – tai vienos šalies valiutos vienetų kiekis, reikalingas kitos šalies valiutos vienetui įsigyti. Taigi valiutos kursas parodo vienos šalies valiutos kainą, išreikštą kitos šalies valiuta.

- Augantis tarptautinis bendradarbiavimas lemia didėjančias ūkinių ir finansinių operacijų tarp šalių apimtis. Bet kuri verslo operacija, vykstanti už savo šalies ribų, paprastai reikalauja vienos valiutos keitimo (konversijos) į kitą valiutą. Todėl tarptautinės verslo operacijos sukuria pagrindą egzistuoti valiutų rinkai. Užsienio valiuta yra kitos šalies piniginis vienetas.

- Bendri valiutos paklausą ir pasiūlą, o kartu ir valiutos kursą, bei tarptautinę prekybą veikiantys veiksniai yra: užsienio prekyba, šalies realių pajamų pasikeitimas, infliacijos tempai, mokėjimų balansas (ypač užsienio prekybos balansas), palūkanų skirtumai, pasitikėjimo laipsnis ir spekuliacija, atsiskaitymų už užsienio operacijas pagreitinimas ar uždelsimas, centrinio banko intervencijos, techniniai veiksmai, vartotojų skonių kitimas.

- Padidėjus šalies pajamoms padidėja ir importo paklausa, dėl to gali pablogėti užsienio prekybos balansas, tačiau jeigu šalies pajamos padidėja dėl pasiūlos veiksnių tai didėja šalies eksportas ir gėrėja užsienio prekybos balansas.

- Didesnė infliacija šalyje mažina jos valiutos kursą kitų šalių valiutų atžvilgiu. Aukštesni infliacijos tempai sąlygoja aukštesnius gamybos kaštus ir sumažina eksportuotojų konkurencingumą.

- Lankstesnio valiutos kurso politiką pasirinkusioms valstybėms lengviau nei fiksuoto kurso režimą išpažįstančioms VRE narėms sekėsi pažaboti infliacines tendencijas. Priežastis – jos leido nacionalinei valiutai nominaliai sustiprėti euro atžvilgiu, tuo pačiu užkirsdamos kelią importuojamų produktų ir paslaugų brangimui.

- Lankstaus valiutos kurso režimui būdingas didesnis neapibrėžtumas dėl kurso pokyčių ateityje, o tai, esant lygioms kitoms sąlygoms, neigiamai atsiliepia tiesioginių užsienio investicijų pritraukimui, nacionalinės valiutos kurso svyravimai pristabdo paskolų eurizacijos reiškinį.

- 2007 metais į euro zoną įstojusi Slovėnija ir 2009 metais – Slovakija praktikavo reguliuojamo valiutos kurso sistemą, o Estija taiko valiutų valdybos modelį.

LITERATŪROS SĄRAŠAS

- Baillie R., Mc‘Mahon P. (2000) The foreign exchange market; theory and econometric evidence. University of Cambridge. 1 p. [Žiūrėta 2011-11-20]. Prieiga per internetą: http://www.google.com/books?hl=lt&lr=&id=SKV5cX5G9pIC&oi=fnd&pg=PR8&dq=Baillie+R.,+Mcmahon+P.+(2000)+The+foreign+exchange+market%3B+theory+and+econometric+evidence.+University+of+Cambridge&ots=tsKt3d6qZF&sig=E7QDfi9eOrZBVqdWc2nAUU3k4ao#v=onepage&q&f=false;

- Bernatonytė D. (2010). Tarptautinės prekybos pagrindai. Kaunas: Technologija. 263 p.;

- Evans A. E. (2009). Understanding Exchange Rates: A Weakening U.S. Dollar–Good, Bad, or Indifferent for Florida Farmers and Agribusinesses? 2 p. [Žiūrėta 2011-11-22]. Prieiga per internetą: http://edis.ifas.ufl.edu/pdffiles/FE/FE54600.pdf

- Frankel J. (2006). On the Yuan: The choise between adjustment under a fixed exchange rate and adjustment under a flexible rate). [Žiūrėta 2011-11-20]. Prieiga per internetą: http://cesifo.oxfordjournals.org/content/52/2/246.short;

- Hinkelman, Edward G. (2008). Short Course in International Payments : Letters of Credit, Documentary Collections and Cyber Payments in International Transactions. 17 p. [Žiūrėta 2011-11-20]. Prieiga per internetą: http://site.ebrary.com/lib/ktu/docDetail.action?docID=10305911&p00=letter+of+credit;

- Ickes B. W. (2006). The foreign exchange market. 30 p. [Žiūrėta 2011-11-16]. Prieiga per internetą: http://econ.la.psu.edu/~bickes/forex.pdf

- Informacija apie valiutos kursą. Vikipedija – laisvoji enciklopedija. [Žiūrėta 2011-11-16]. Prieiga per internetą: http://lt.wikipedia.org/wiki/Valiut%C5%B3_kursas;

- Jakutis A., Petraškevičius V., Stepanovas A., Šečkutė L.,Zaicev S. (1999). Ekonomikos teorijos pagrindai. Kaunas: Smaltija. 296 p.;

- Juozapavičienė A. (2006). Išvestiniai instrumentai tarptautinėse finansų rinkose. Mokomoji knyga. Kaunas: Technologija. 174 p.;

- Kancerevyčius G. (2006). Finansai ir investicijos. II atnaujintas leidimas. Kaunas. 612 – 648 p.;

- Kvainauskaitė V. (2003). Tarptautinių ekonominių santykių pagrindai. Kaunas: Technologija. 47 – 48 p.;

- Snieška V. ir kt. (2004). Makroekonomika. Kaunas: 46 p.;

- Startienė G. (2002). Tarptautinės prekybos finansavimas. Rizika, mokėjimas, kreditavimas. Mokomoji knyga. Kaunas: Technologija. 49 – 57 p.;

- Taučkėlaitė D. (2007). Latui tiesiama pagalbos ranka atstumiant eurą. Verslo žinios straipsnis. [Žiūrėta 2011-11-20]. Prieiga per internetą: http://www.zum.lt/min/index.cfm?fuseaction=displayHTML&attributes.file=File_3158.cfm&langparam=LT

- Valiutų kursai ir tarptautinė valiutų rinka. Forex žodynas. [Žiūrėta 2011-11-18]. Prieiga per internetą: http://prekyba.ucoz.com/index/valiutos/0-7;

- Vikipedija – laisvoji enciklopedija. [Žiūrėta 2011-11-16]. Prieiga per internetą: http://lt.wikipedia.org/wiki/Valiut%C5%B3_kursas;